胜捷企业(Centurion)

建议:买入

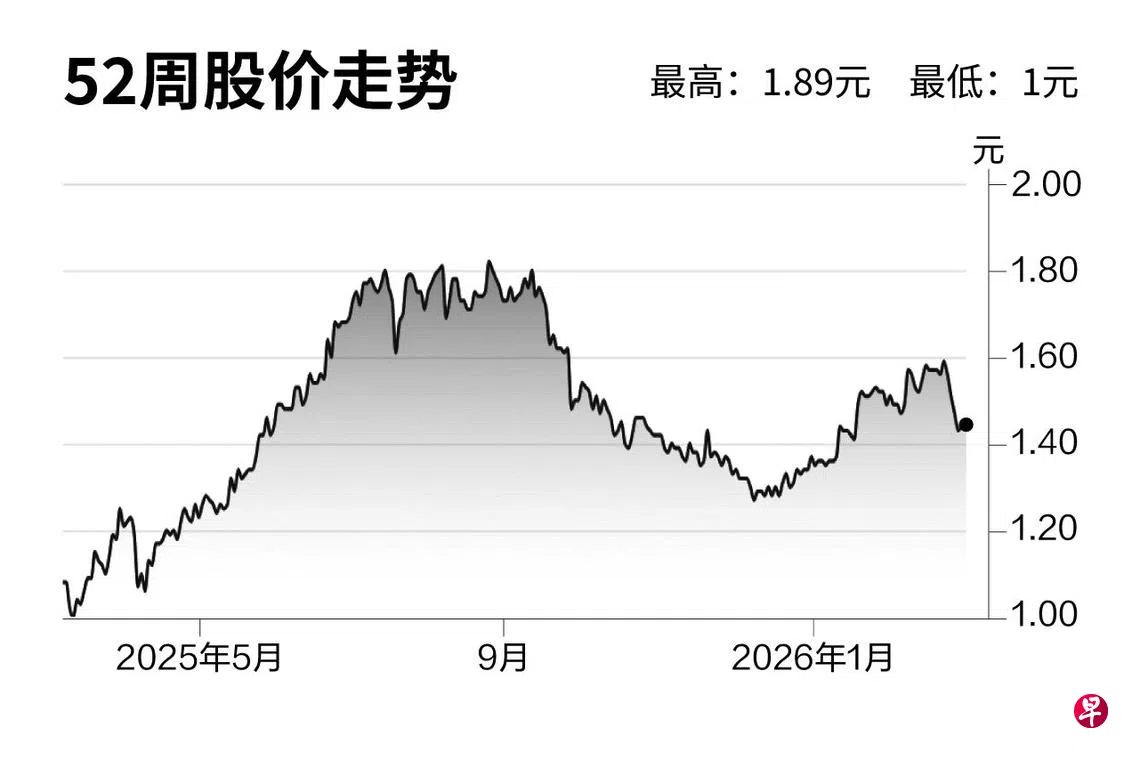

目标价:1.90元

闭市价:1.44元(+0.70%)

胜捷企业去年营收同比增长17%至2亿9600万元;核心盈利则同比增长26%,报1亿3920万元。

工人宿舍仍是盈利的核心支柱,收入同比增长20%,这得益于本地市场收入同比上扬21%,以及出租率高达99%。

管理层透露,会在今年至2028年期间持续扩张,手上也拥有一定数量的开发项目储备。去年,公司增加约8900个床位,预计在今年进一步增长4635个床位。

在核心市场中,工人与学生宿舍仍然供应短缺,这有助于推升胜捷企业的租金水平以及宿舍出租率。

我们将今年和明年的净利预测,上调1%至6%。若胜捷企业部分学生宿舍资产,比预期早投入运营,我们认为明年的业绩仍有上行空间。

维持“买入”评级,目标价1.90元。(大华继显)