")

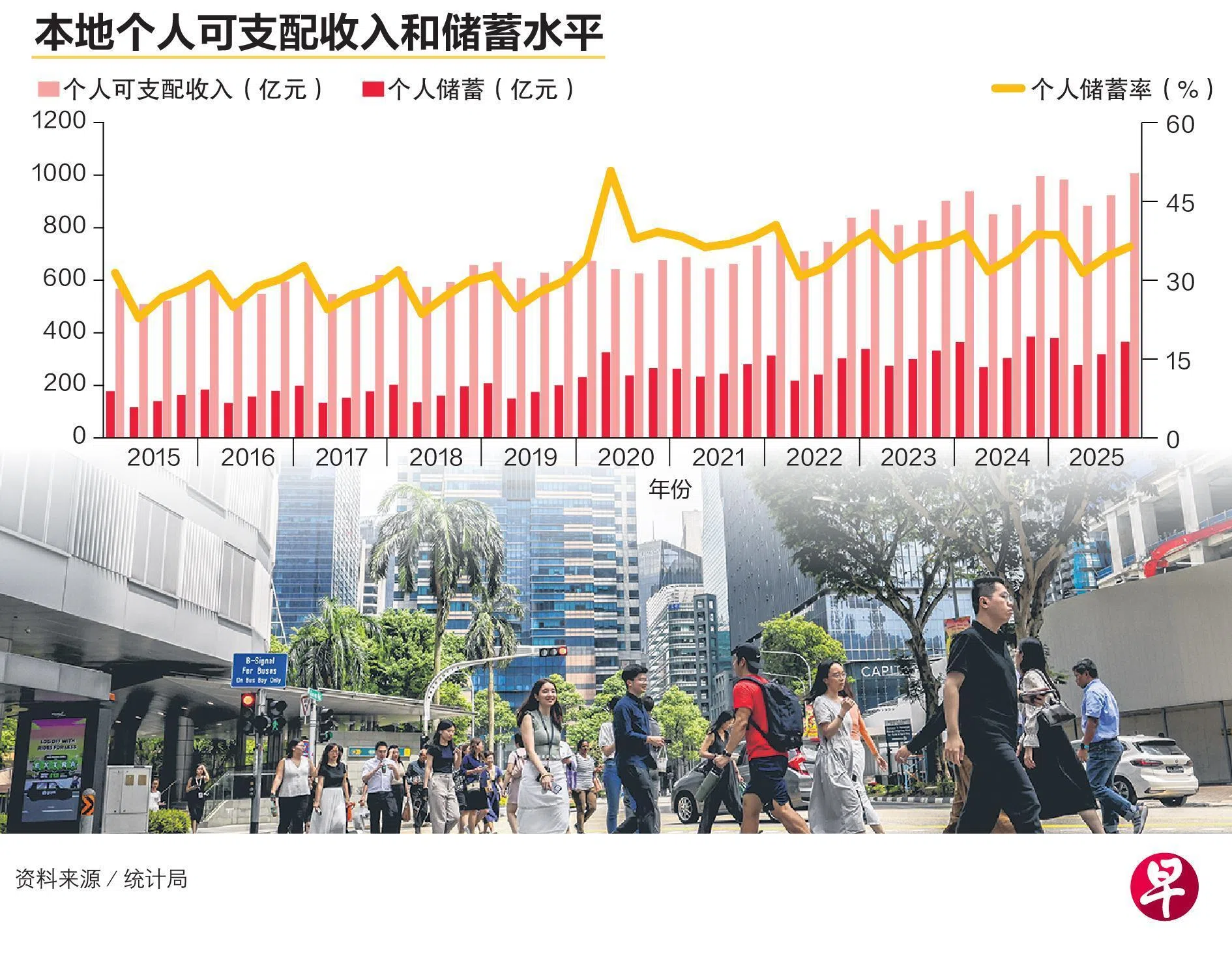

我国去年第四季个人可支配收入同比增幅放缓,从第三季的4.1%降至1%。与此同时,私人消费支出增长加快,从3.9%升至4.8%。受此影响,个人储蓄同比由增长4.7%转为下跌5.1%,是自2024年第二季以来再次出现储蓄缩水。

分析师指出,个人储蓄在去年第四季下降,很可能受年底消费增加的影响。除非这一情况持续多个季度,否则单一季度转负无需过度担忧。展望未来,在经济不稳定的情况下,本地家庭可能会选择将更多收入用于储蓄,以未雨绸缪。

根据新加坡统计局最近发布的数据,去年第四季个人可支配收入同比增长1%,达到1006亿元,主要受薪资增长带动。第四季员工薪资同比增长4.8%,低于第三季的5.1%。同时,私人消费同比上升4.8%,达到641亿元。

在可支配收入增幅放缓,以及消费支出增幅加快的影响下,第四季个人储蓄同比变化由升转跌。不过,个人储蓄比率(储蓄占可支配收入比率)从前一季的34.5%升至36.4%。

个人可支配收入包括薪金、自雇收入、收到的净财产收入,以及净转移金额等,扣除个人所得税后的收入。

个人储蓄指的则是,个人可支配收入扣除私人消费支出后的余额。这反映可用于购买金融资产、非金融资产或偿还债务的资金。

在2024年第二季、2022年第三季和第二季,个人储蓄同比也出现负数,分别为负1.9%、负1.1%和负6.9%。

专家:个人储蓄下降 或受季节性消费习惯影响

财务规划公司星融(SingCapital)执行总裁谢诏全受访时说,去年第四季个人储蓄下降,很可能是受季节性消费习惯影响。

他说:“年底期间,旅游、节庆购物和生活开销通常增加。另外,房价上涨也可能导致一些家庭房贷支出上升。单季度出现负储蓄并不令人担忧,但凸显了维持财务缓冲的重要性。”

谢诏全认为,尽管整体储蓄额同比缩水,但储蓄率上升,反映本地家庭变得更加谨慎,减少非必要开支。考虑到经济环境日益不稳定,许多家庭可能会选择将更多收入存起来。

另一方面,新加坡家庭负债持续上升。2025年第四季,家庭负债同比再增长7.4%,为自2021年第四季以来最快增速。这也是连续第九个季度出现增长。

其中,房贷同比增长5.4%,达到2923亿元,此前第三季的增幅为4.8%。

房贷通常占家庭总负债七成以上,其余为汽车贷款及信用卡等个人贷款。个人贷款同比增长12.8%,高于第三季的11.7%。

新加坡信贷辅导服务(Credit Counselling Singapore,简称CCS)提供的数据显示,去年共有2588人向机构求助,较2024年的2056人多了26%。 它主要为欠下信用卡和个人贷款等无抵押贷款的人提供信贷咨询与辅导。

信贷辅导服务总经理陈慧敏受访时透露,就业受薪减少或失业、过度消费,以及家庭开支增加等,是欠债者主要面对的问题。约70%的求助者年龄介于30岁至50岁,这个年龄层一般上有父母、下有子女,经济负担较大。

自2023年以来,装修贷款也成为主要债务问题来源。这可能与装修成本上升有关。

陈慧敏认为,受地缘政治局势影响,本地家庭可能变得更加谨慎,例如减少远途旅行和节省开支,个人储蓄可能会增加。