福根集团(Frencken Group)

建议:买入

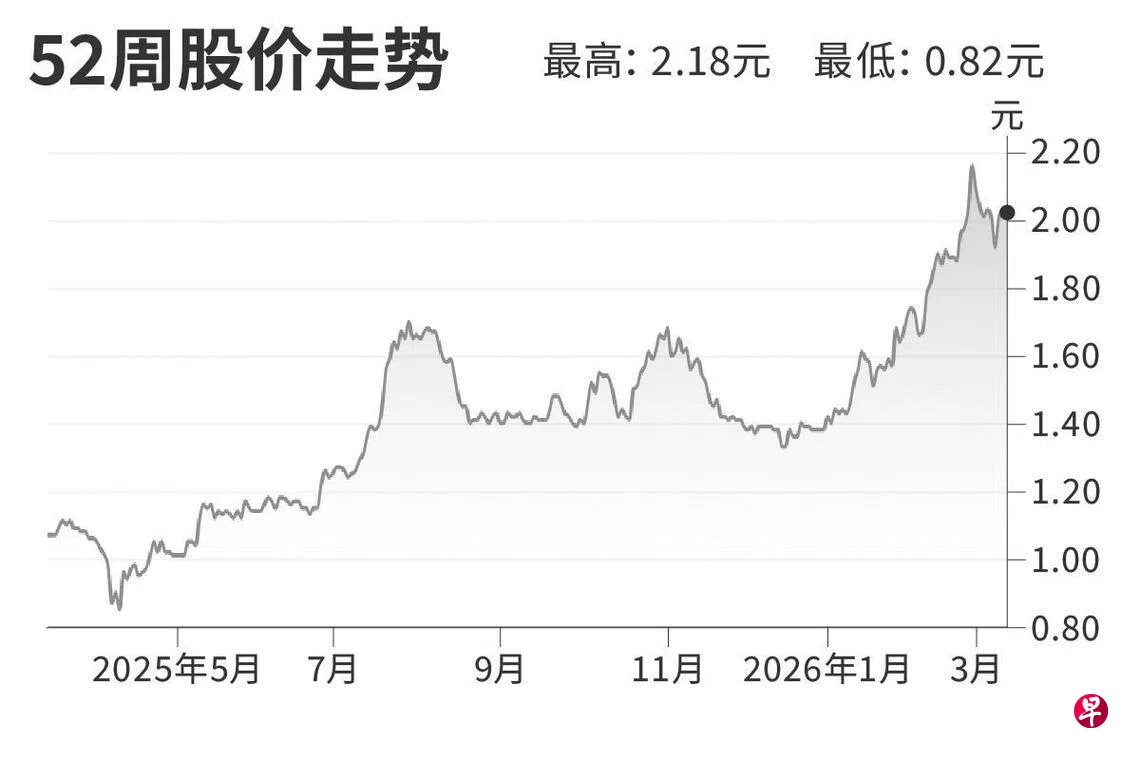

目标价:2.50元

闭市价:2.03元(无变动)

福根集团2025财年下半年的扣除税务和少数股东利益后净利(PATMI)符合我们的预期,同比微增1%至1920万元。工业自动化业务收入同比大增76%,但生命科学业务收入则挫跌12%。

展望2026至2027财政年,我们认为半导体业务会是集团增长的主要动力。我们估计,订单将逐步回升,并在2026财年下半年加速增长,因为主要客户将大幅提升最先进光刻机的产量。

晶圆代工龙头台积电(TSMC)曾预计,人工智能和高性能计算需求会持续增长,并估计今年的资本开销会同比走高32%,其中70%至80%的投资用于先进制程技术。

我们认为,上述现象将使得福根集团的高端设备制造商客户需求增长。

维持“买入”评级,目标价2.50元。(辉立资本)