已累计在新加坡投资400亿美元(约510亿新元)。 (美光提供)")

人工智能热潮下,新加坡是最能把握机遇的亚细安国家,但高能源价格如果长期持续,可能影响半导体需求和出口。

汇丰银行(HSBC)星期四(3月19日)发布的亚细安经济报告指出,伊朗战争推高油价和天然气价,亚细安易受冲击,不过亚细安经济在全球科技供应链的位置具备韧性,让区域经济体可抓住人工智能发展机遇,其中新加坡处于最佳位置。

汇丰银行亚细安经济师刘韵认为,电子周期最值得重点关注,它对新加坡和亚洲的贸易很重要,而且韩国和台湾的电子业产量2024年便开始升温。这一轮周期不同的是,有人工智能热潮推动。

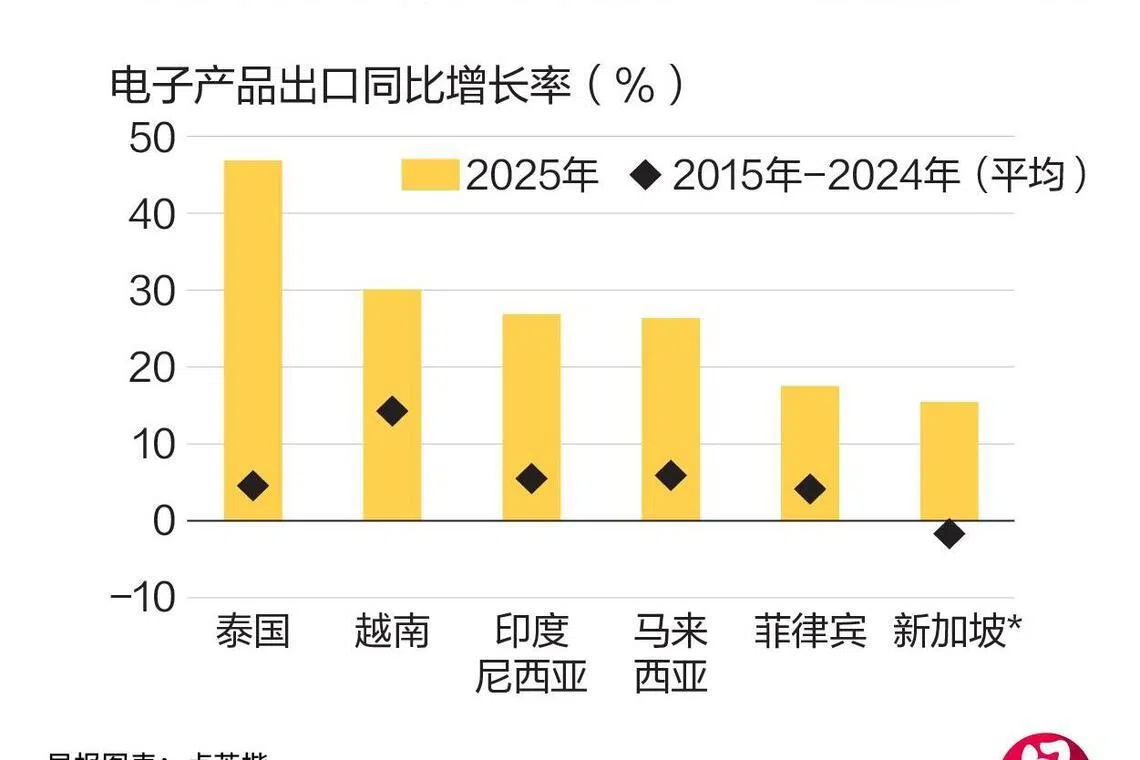

她在报告中说:“在许多方面,这应该会彻底改变亚洲,尤其是亚细安的贸易格局。事实上,2025年已经印证了这一点:亚细安各国的电子产品出口同比增长率在15%至47%之间,远超各自过去十年的平均水平。”

人工智能驱动需求和出口的趋势至少短期内将继续。这是因为全球电子产品采购经理指数已重回扩张区间,而新订单与库存之间的差距,也显示工业电子行业的发展势头已显著改善。

但并不是所有国家将获得同样程度的受益。她说:“新加坡凭借在高端记忆晶片领域的优势,最有可能把握人工智能热潮带来的机遇。”

在亚细安,新加坡是唯一一个在记忆晶片领域占据相当可观份额的经济体。自1998年以来,美国科技巨头美光科技(Micron)已累计在新加坡投资400亿美元(约510亿新元),美光98%的3D NAND闪存晶片均产自新加坡。得益于此,新加坡在全球记忆晶片市场占据8.5%的份额。随着美光宣布退出消费市场,转而对人工智能数据中心使用的先进记忆晶片加大投资305亿新元,新加坡有望从人工智能浪潮受益更多。

但这并非新加坡唯一拥有优势的半导体领域。报告指出,新加坡在逻辑晶片领域也拥有优势,逻辑晶片通常被称为电子设备的“大脑”。新加坡长期以来在这个领域占据主导地位,目前占全球处理器晶片出口的15%份额,占全球功率放大器晶片出口的近20%。

下一个主要受益者是马来西亚,它位于槟城的电子业中心已在处理器和功率放大器晶片等逻辑晶片领域扩大了市场份额。越南则走了一条不同的道路,在消费电子领域取得令人瞩目的增长,同时也雄心勃勃地向价值链上游攀升。泰国也从中受益,尽管程度稍逊,这得益于它在硬盘驱动器领域的传统优势。而印度尼西亚和菲律宾在半导体领域则相对落后。

能源价格可推高晶片制造成本

不过,押注于科技产品出口并非完全没有风险。报告指出,如果中东冲突持续,能源价格又不能很快回落,这将推高晶片制造商的生产成本,并最终影响人工智能相关需求。

目前判断油价走势为时尚早,但汇丰银行已将布伦特原油价格2026年均价预期上调至每桶80美元。2022年的俄乌冲突显示,亚细安经济对高油价极为敏感。当时,泰国和菲律宾都深受能源价格飙升的影响,导致两国整体通胀率大幅超过各自央行的目标水平。其中,泰国的能源价格涨幅最为显著,同比涨幅高达40%。

此外,美国是否对更多进口半导体产品加征关税,目前仍然悬而未决,这如同亚细安国家的“悬顶之剑”(Sword of Damocles,音译“达摩克利斯之剑”),是时刻存在的危险。

如果这项行业关税得以实施,将给越南、马来西亚和泰国等科技密集型经济体带来更大的贸易下行风险,这些国家对美出口的电子产品占各自国内生产总值的比率相当高,约6%至接近10%不等,新加坡的比率约为1%。