发布最新亚太地区季度经济评论报告指出,科技驱动的出口需求和国内经济韧性,将支撑今年的亚太经济增长,但中东冲突、能源价格上涨,以及美国关税政策变化,为经济带来挑战和压力。新加坡也不例外。 (档案照片)")

标普全球评级(S&P Global Ratings)上调新加坡2026年经济增速至3.7%,这比去年11月的预测高出1.6个百分点,也位于官方预测的2%至4%区间的上端。

标普全球评级星期三(3月25日)发布最新亚太地区季度经济评论报告指出,科技驱动的出口需求和国内经济韧性,将支撑今年的亚太经济增长,但中东冲突、能源价格上涨,以及美国关税政策变化,为经济带来挑战和压力。新加坡也不例外。

新加坡2025年底表现明显好于预期

标普全球评级亚太区首席经济学家库伊斯(Louis Kuijs)接受《联合早报》访问时说:“新加坡2025年底的表现明显好于预期,这对2026年形成了正向延续效应。此外,亚太地区科技出口中与人工智能(AI)相关的需求增长,远高于我们去年11月的预期,新加坡是这一趋势的主要受益者。因此,尽管中东冲突带来一定拖累,我们仍上调了2026年的基准增长预测。”

但他也提醒,未来几个月冲突及能源形势可能出现明显更不利的变化,将对全球经济及新加坡产生重大影响。

标普全球评级将除中国大陆以外的亚太地区2026年国内生产总值(GDP)增长基准预测,从原先的4.2%上调至4.5%,主要受香港、印度、马来西亚、新加坡和台湾地区经济增速上调推动。

库伊斯认为,亚太经济受到AI相关投资支出强劲,以及部分主要经济体宽松财政与货币政策的支撑,即便在战争风险背景下,整体仍具韧性,科技型经济体和行业表现尤为突出。

报告预计,亚太地区2026年科技产品出货量将继续保持强劲增长。对于存储晶片等产品而言,出口增长中将有越来越大部分来自价格上涨,而非数量增加。

相比之下,美国的关税政策及其带来的不确定性,将继续拖累非科技类出口。这种分化趋势在2026年可能会持续。

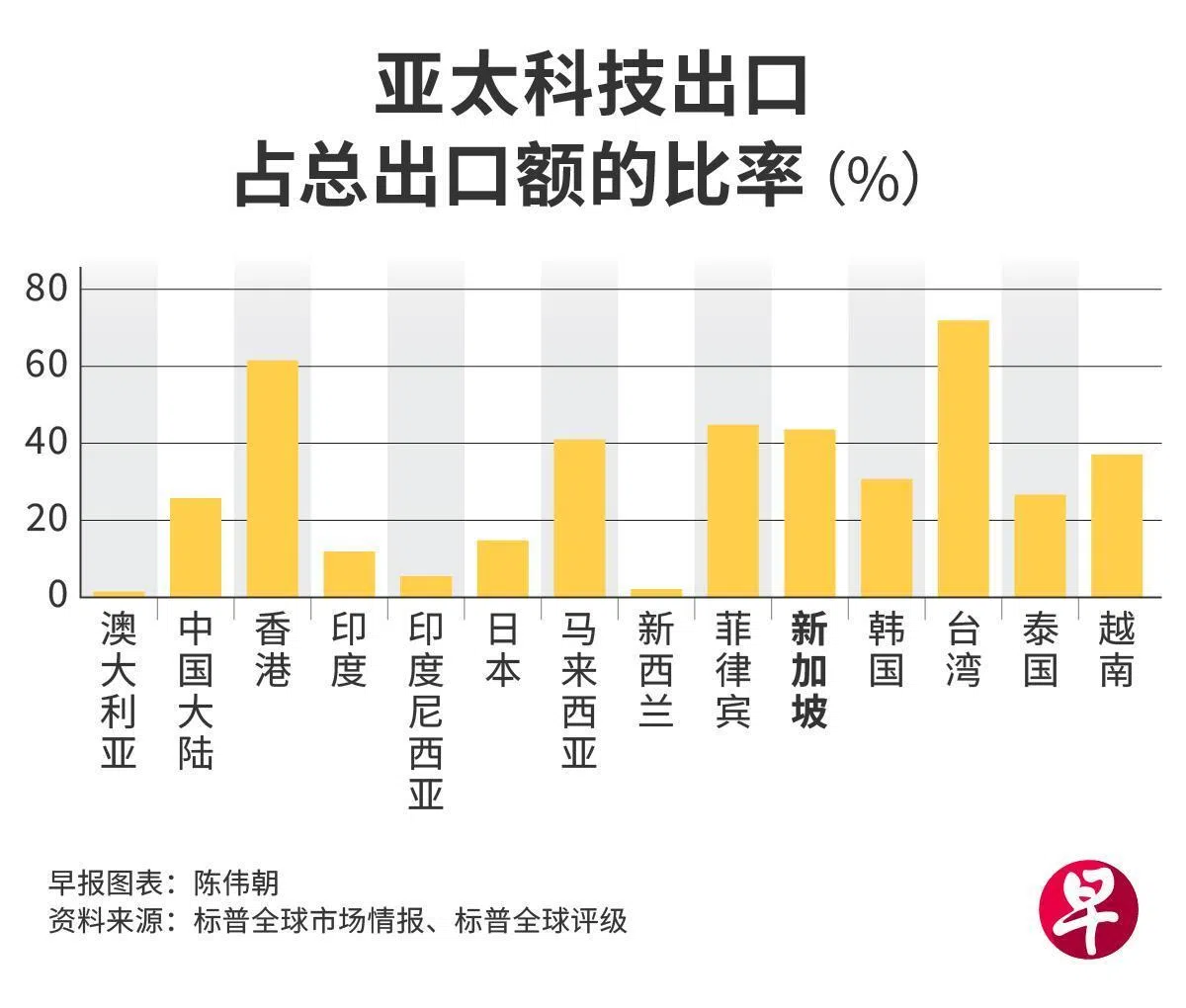

亚太经济体中,科技出口占总出口额超40%的台湾、香港、菲律宾、新加坡和马来西亚,国内生产总值增速预测均被上调。

然而,中东冲突仍对亚太经济构成拖累。因为许多亚太经济体是主要的能源净进口国,且高度依赖中东供应。能源价格上涨会侵蚀购买力,抑制国内需求。

在印度、印度尼西亚、日本、马来西亚和泰国等国家,能源涨价将迫使政府增加补贴支出,从而对财政状况造成压力。

报告预计,亚细安各国中,越南今年经济增速最快,为6.7%,其次是菲律宾(5.8%)、印度尼西亚(5.0%)和马来西亚(4.9%),泰国经济则相对疲软,预计仅增长2.0%。

对于中国大陆,报告认为,尽管美国最高法院取消大部分关税为出口提供短期缓解,但因国内需求疲软及中东局势动荡,预计2026年经济增速将放缓至4.4%。