丰隆亚洲(Hong Leong Asia)

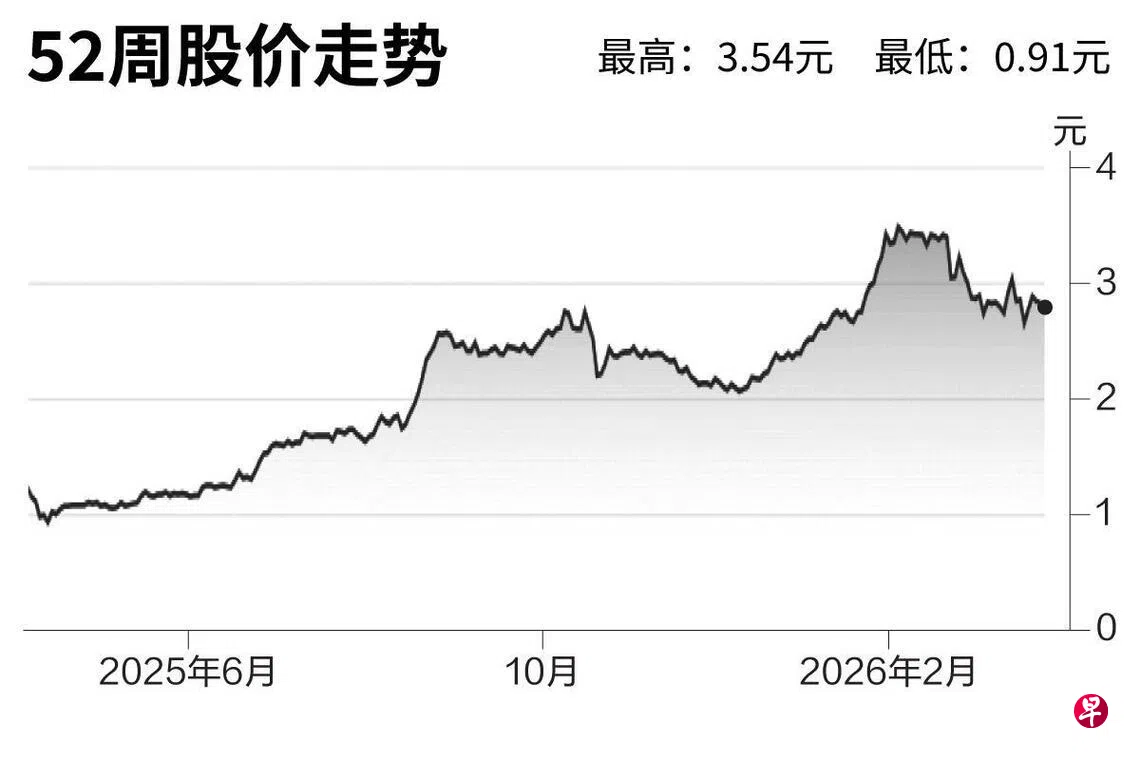

建议:买入

目标价:3.90元

闭市价:2.81元(−1.06%)

尽管与以往的危机相比,燃料成本进一步上涨,但丰隆亚洲的产品需求依然强劲,这得益于高度活跃的基础设施和建筑市场活动。

如果燃料成本持续高企,未来招标的成本压力可能会更加明显。然而,集团的多元化商业模式、定价机制和运营策略,能让集团很好地应对当前环境。与其他消耗更多燃料的建筑行业相比,丰隆亚洲受到的影响小得多。

我们维持“买入”评级和3.90元的目标价。(星展集团研究)

建议:买入

目标价:3.90元

闭市价:2.81元(−1.06%)

尽管与以往的危机相比,燃料成本进一步上涨,但丰隆亚洲的产品需求依然强劲,这得益于高度活跃的基础设施和建筑市场活动。

如果燃料成本持续高企,未来招标的成本压力可能会更加明显。然而,集团的多元化商业模式、定价机制和运营策略,能让集团很好地应对当前环境。与其他消耗更多燃料的建筑行业相比,丰隆亚洲受到的影响小得多。

我们维持“买入”评级和3.90元的目标价。(星展集团研究)