")

出租房屋却没如实报税或申报错误,在2024年和2025年期间,新加坡国内税务局查出逾400人租金申报不当,共追回480万元的税收和罚款,较上一轮审计时激增近三倍。

根据税务局提供给《联合早报》的数据,当局对793名在租金申报中存在差异的房东展开调查,结果发现,超过半数或422人少报、漏报租金收入,以及或申报不正确的开支。违规人数比当局上一次在2023年审计时多出50%,显示不少屋主仍没有妥善处理租金报税。

其中一个最常见的错误,是以为缴付房地产税,就不必再申报租金收入。

税务局发言人说:“所得税是针对房地产收益征税,包括出租所得的租金收入。房地产税是持有房产应缴的税,无论是否出租都必须缴交。已付的房产税可作为开支,从租金收入中扣除。”

根据税务局上一回在2023年发布的审计结果,当时三年内有逾280名房东被查出租金报税不当,共追回130万元的税收和罚款。

另外,当局也发现,不少纳税人没有按照法定持有份额,申报租金收入。

房产持有方式影响缴税份额

例如,若夫妇以“共同屋主”(tenants-in-common)形式持有房产,丈夫份额60%,妻子份额40%,他们出租房屋时,须按照各自的持有比率缴税。也就是说,丈夫须申报60%的租金收入,妻子申报其余的40%。不管谁收房租或谁买房付款,都不影响这个法定份额。

如果是“联名拥有”(joint tenants),夫妇双方各持相等份额,租金收入一人一半。

因少报租金收入而被控的案例时有发生。2023年,一名飞机师七年少报40多万元租金收入,逃税超过5万9000元,被判坐牢六个月,并被罚款18万1996元。

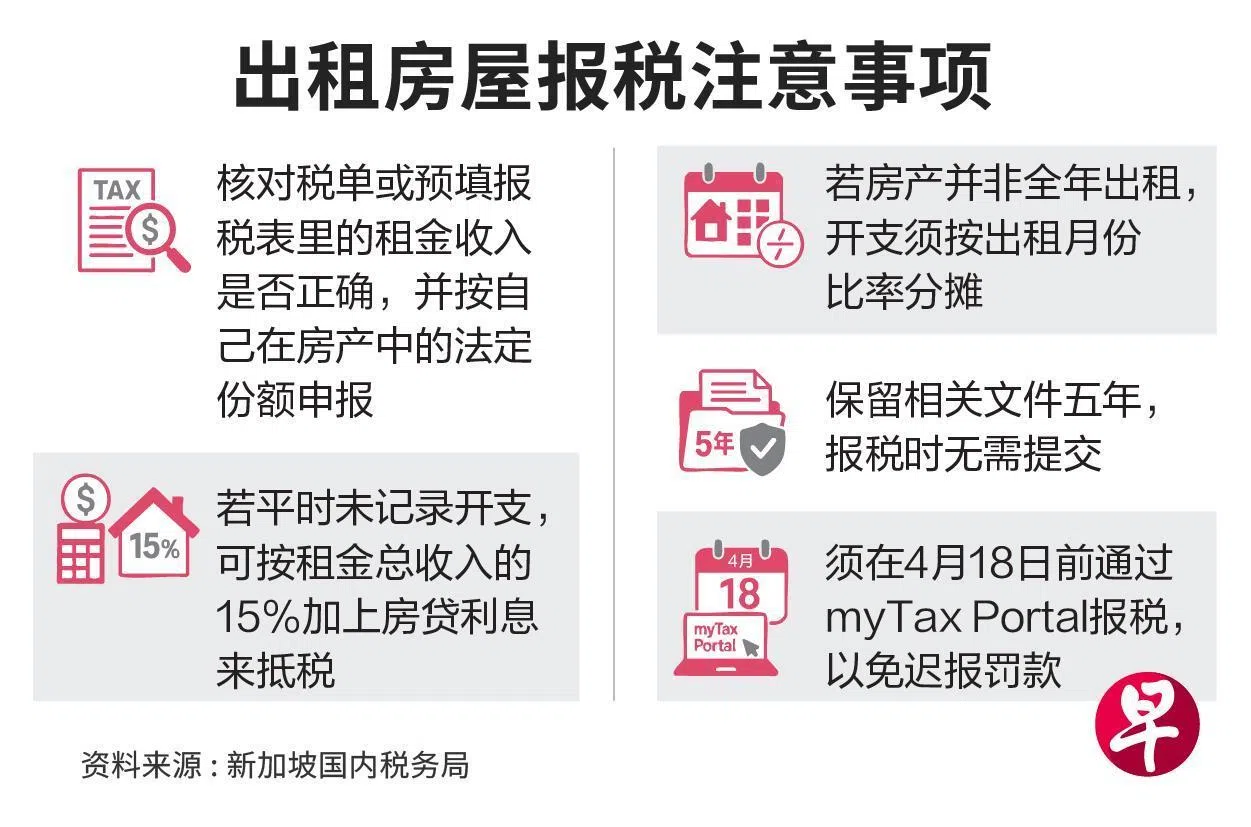

房东可从租金收入中扣除相关费用

房东在报税时,可从租金收入中扣除相关费用,包括房贷利息、房地产税、火险、维修费和公寓管理费等。

如果没有记录出租房产的实际开支,屋主可按租金总收入的15%计算开支。不过,偿还房贷本金、家具和装饰折旧费、翻新费用等,不得从租金收入中扣除。

以年租金收入4万8000元的房子为例,假设房贷利息为1万2000元,加上按租金总收入的15%得出7200元开支,扣除这些后,屋主的净租金收入为2万8800元。

经纪佣金和管理费也能抵扣

合登集团(Huttons)高级数据分析总监李思德受访时指出,支付给房地产经纪的找租或续租佣金,可从租金收入中扣除。若屋主聘请他人管理房产,相关管理费同样可抵扣。

大亨房地产网站(MOGUL.sg)首席研究员麦俊荣说,投资者常见误区是直接在网上申报时选用“默认可抵扣费用”,即租金收入的15%,但实际支出往往可能高于这个比率。

税务局提醒,申报错误、遗漏或不实资料的纳税人,可能面临最高达少征税额200%的罚款、最高5000元罚金,以及或最长三年监禁。对于故意逃税者,惩罚更严厉,包括最高达少征税额400%的罚款、最高5万元的罚金,以及或最长五年监禁。

如果过去少报收入或申报不正确的开支或扣税,应及时在myTax Portal主动申报。若符合相关条件,处罚可能会减轻。