")

尽管中东局势不稳,导致全球能源供应受扰、经济下行风险上升,但亚细安与中日韩三国的经济仍处于相对有利位置。预计这个区域经济,在2026年与2027年将各增长4%。

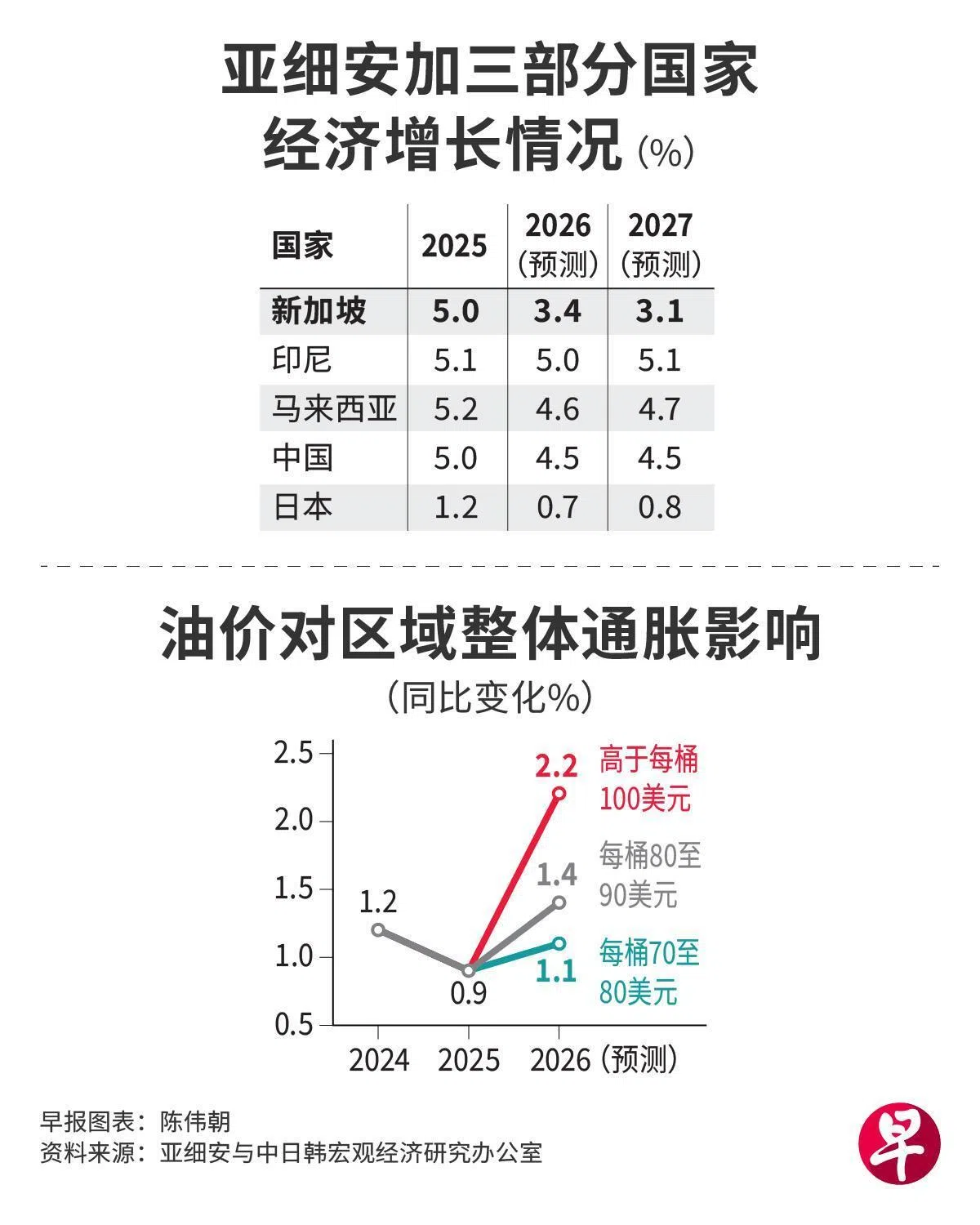

亚细安加三宏观经济研究办公室(AMRO)星期一(4月6日)公布的2026年区域经济展望指出,尽管2025年美国大幅提高关税,但亚细安加三区域的经济仍增长4.3%,表现好于原先预测的3.8%。

报告指出,强劲的人工智能(AI)驱动的半导体需求维持全年的出口势头。此外,尽管对美出口有所放缓,但区域内的贸易依然走强。

区域的及时国家政策支持也提供缓冲。在大多数经济体中,得益于良好的劳动力市场和低通胀,私人消费保持强劲。此外,亚细安区域的投资显著增强,主要得益于外国直接投资(FDI)持续流入先进电子产品、电动汽车和数码服务领域。

亚细安加三的总体通胀率,去年保持在0.9%的低位,低于这个区域2014年到2019年的长期平均水平,为宽松的货币政策提供空间。

油价若维持每桶100美元以上 亚细安加三通胀率将超2%

展望2026年和2027年,AMRO认为亚细安加三的经济增长将放缓至4%,主要原因是美国提高关税抑制外部需求。

在中东冲突下,这区域的总体通胀率也将升高,从2025年的0.9%,升至2026年的1.4%,并在2027年达到1.5%。报告指出,如果冲突持续,冲击可能会更加广泛和持久,不仅影响能源市场,还会影响工业投入、物流、食品和旅游业等。

数据显示,亚细安加三超过35%的原油来自中东。

AMRO目前的预测是基于布伦特原油价格在数月内保持高位,然后于今年下半年回落至每桶75美元至85美元。不过,如果局势突变,油价在2026年内持续维持在每桶100美元以上,区域的经济增长可能放缓至3.7%,而通胀率将升至2%以上。这将是自2022年以来的最低增长率和最高通胀率。

AMRO首席经济学家何东指出,财政政策应向受影响最大的家庭和关键行业提供针对性的支持,而非施行全面燃料补贴这种普遍性政策,因为这将进一步加剧通胀。

报告也预计,区域半导体和电子产品出货量,预计将在AI相关投资持续增长的推动下保持稳定,但增速将比2025年更为缓慢。

至于新加坡,报告预计我国今明两年的经济增长率分别为3.4%和3.1%,通胀率则升高至1.8%。

全球最终需求结构明显变化 亚细安加三需求超过美国

AMRO的报告也揭露亚细安加三的经济结构过去20年出现重大转变。这个区域目前占全球最终需求的28%,已超过美国,区域内部贸易和需求占比也持续上升。

报告指出,20年前,亚细安加三出口中约三分之一是面向美国市场,但到了2022年,这一比率已下降至约20%。

中国已成为这个网络的中心。根据报告拟定的情景,若2024年的中国方面的最终需求下降10%,将使亚细安加三其他经济体的国内生产总值减少约0.5%,这一影响程度是2000年的五倍以上。

何东说:“长期以来,这个地区被视为世界工厂,主要为区域外需求生产产品的观点正日益过时。深化区域合作、加快绿色转型、保持开放的贸易和投资流动,对于维持这一结构性转型和增强韧性至关重要。”

报告也显示,当“解放日”关税被裁定无效后,区域目前的有效关税率约为12.5%,远低于“解放日”时的近39%。尽管如此,美国贸易政策的不确定因素仍然是重大问题,因为特朗普政府一直在寻求使用其他征税手段。

这包括针对不公平贸易行为的301条款,以及允许美国总统以国家安全为由征收关税的232条款。