")

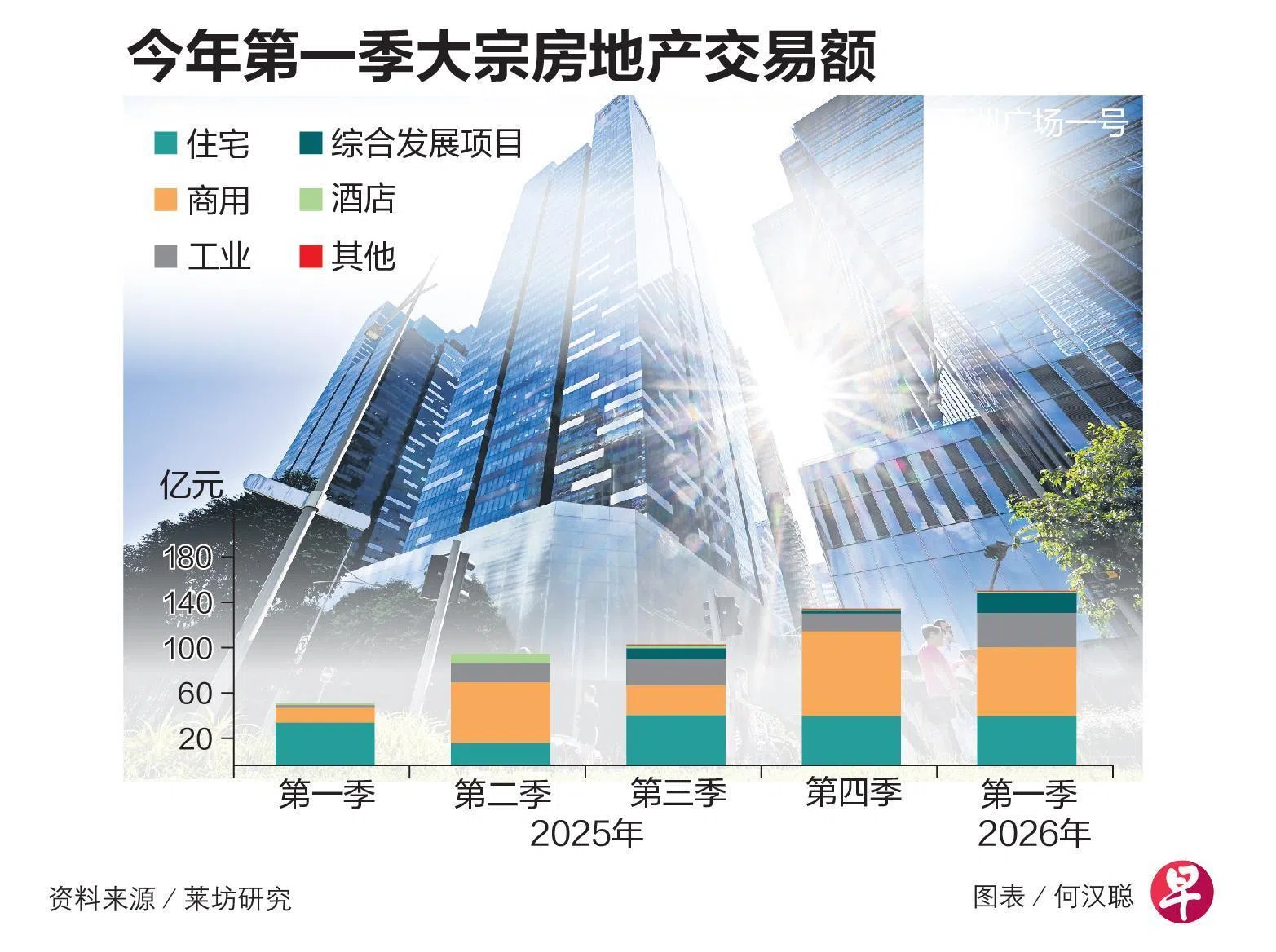

受低利率推动,新加坡今年第一季的大宗房地产交易额同比大涨166.5%,达到154亿元,创下有记录以来的新高。

但分析师指出,接下来交易增速受中东军事冲突影响,一些投资者料会持观望态度,直到局势明朗化。

房地产咨询公司莱坊(Knight Frank)的最新研究报告显示,第一季大宗房地产交易额环比增长10%,同比增长166.5%。

最大笔的交易是香港置地把亚洲广场一号大楼(Asia Square Tower 1)列入新加坡核心私募房地产基金。另一笔大型交易是华业集团、凯德发展和凯德综合商业信托组成的财团,以15亿元标得位于后港10道/后港中路的政府售地计划地段。

报告说,第一季交易额大涨,主要受益于低利率环境。这降低借贷成本并缩小价格差距,之前未能达成的交易因此得以实现。投资者也积极寻求投资机会,带动交易活动。

商用建筑最受投资者青睐,第一季的交易投资额为63亿元,但比第四季环比下跌17.2%。最令人瞩目的交易是郭氏集团旗下长春产业收购珊顿大道78号的办公楼。市场预测,交易价介于6亿元至6亿3000万元。

住宅房地产总额为44亿元,环比下跌1.8%;工业房地产交易额达到31亿元,环比上升72.2%。

我国投资者海外大宗房地产交易总额环比增7.8%

至于境外投资,莱坊引述MSCI Real Assets的统计数据说,新加坡投资者在海外进行的大宗房地产交易总额环比增长7.8%,达到103亿元。

“跨境投资活动在第一季持续,主要是投资者寻求投资组合多元化和长期收入韧力,进入更稳定市场。可是随着中东冲突提高全球紧张局势,投资活动增速可能会放缓。”

报告还说,接下来大宗房地产交易,预计会是因为投资者根据个别资产类别和收益率预期,而选择在新加坡投资,而不是从中东冲突影响地区撤出资金转入新加坡。

戴德梁行(Cushman & Wakefield)新加坡及东南亚研究部主管黄显洋则较为乐观。他接受《联合早报》访问时说:“新加坡作为避风港的强烈吸引力,以及当前仍然较低的利率环境,可能会缓解这些影响,并继续支持投资活动。”

他对第一季交易额的预估介于190亿元至200亿元,高于莱坊的数据。他认为,接下来,投资者的投资重点依旧会是优质办公楼和零售商场,原因是这两类房地产都面临供应短缺的情况。

此外,建筑成本呈上升趋势,新项目数量可能有限,因此地点优越且能提供稳定收入的房地产,将更吸引投资者。

莱坊预测,今年全年的大宗房地产投资会达到约300亿元。