")

去年7月在凯利板上市的林增创筑(Lum Chang Creations),凭借亮眼的最新财报和持续走高的股价,近期吸引不少分析师关注,并给出较高的目标价。

尽管中东冲突推高建筑材料成本,但受访分析师指出,公司已将成本更高考量纳入近期获得的项目中,预计对利润率的影响有限。市场普遍看好林增创筑的发展前景,认为公司拥有强劲的订单储备有助推动收入增长,业绩和股价仍有上行空间。

林增创筑原为本地老牌建筑企业林增控股(Lum Chang Holdings)旗下子公司,专注于建筑保护和修复、室内装修与加建及改建工程业务。集团在去年6月完成内部重组后,将它分拆出来并独立上市。

股价一路高歌猛进 净利飙涨104%

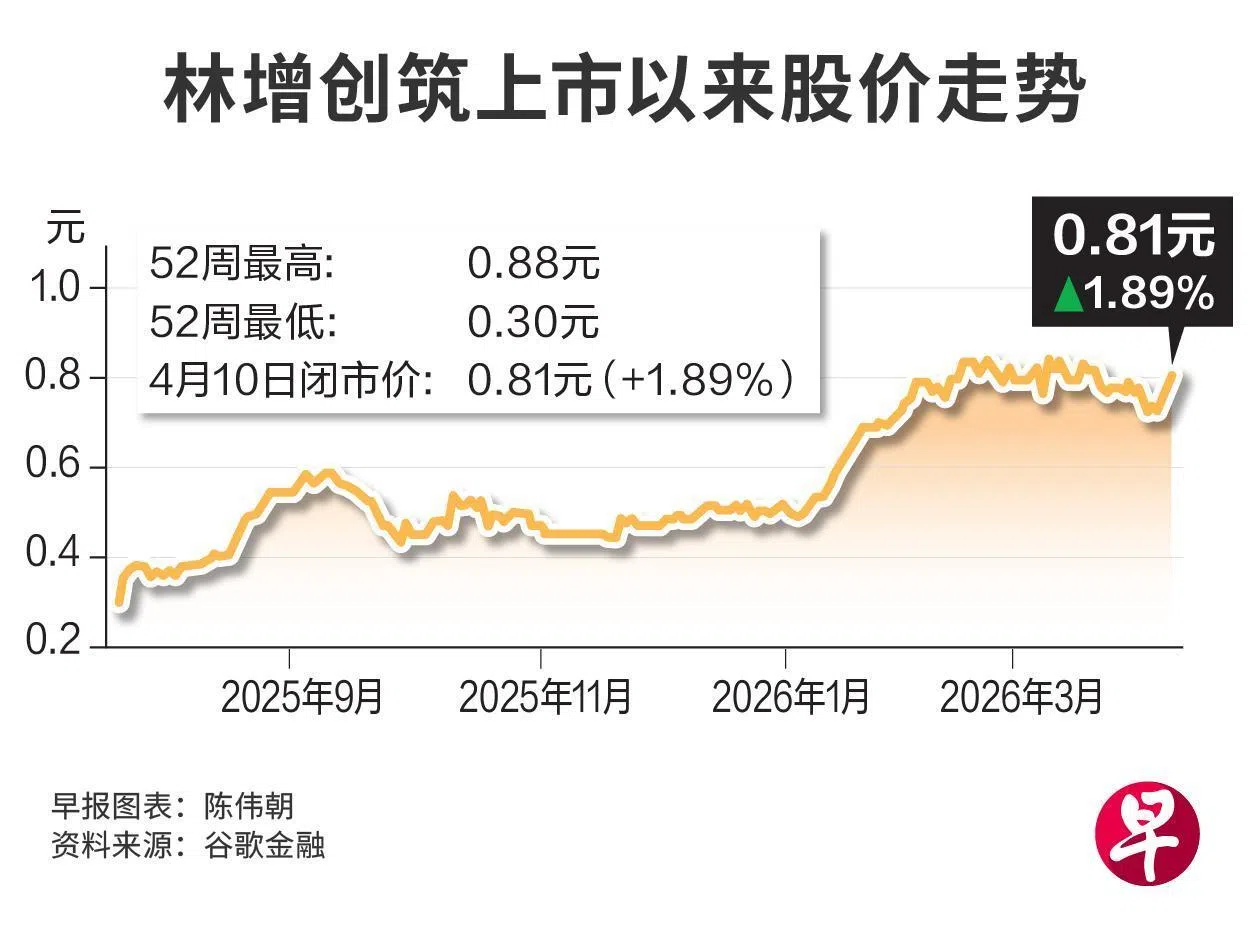

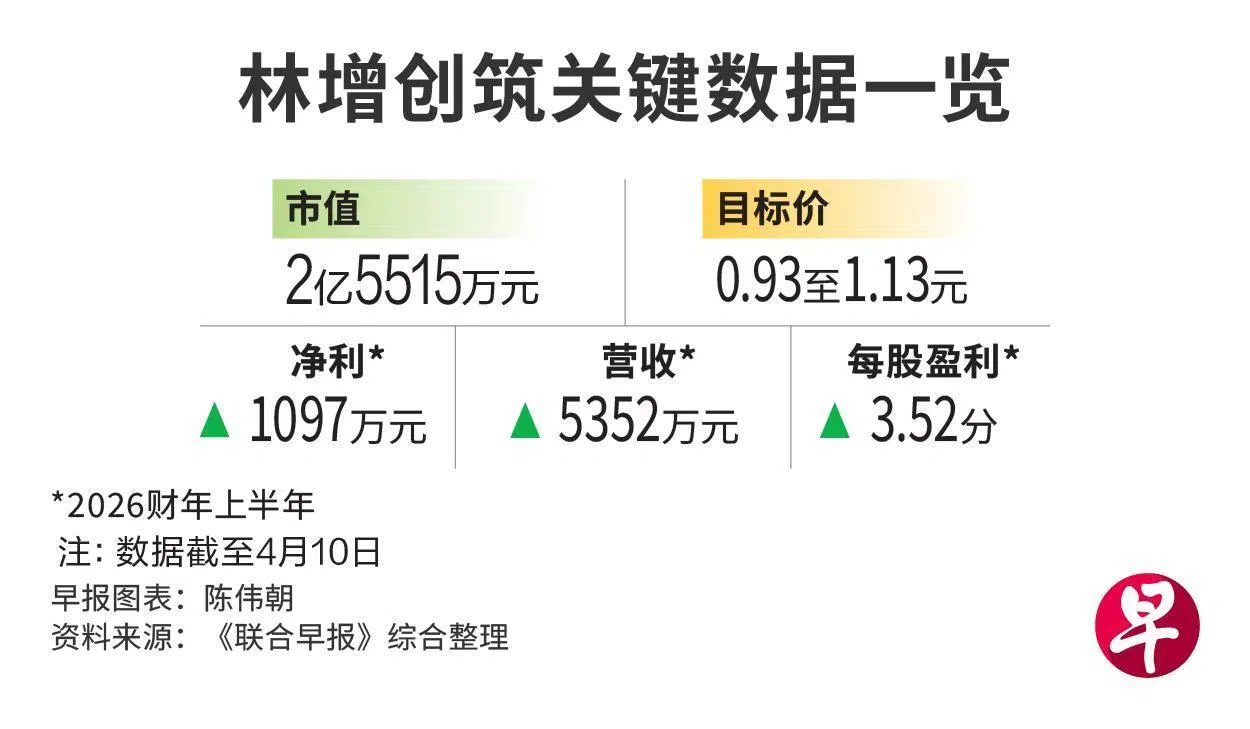

以每股0.25元发行价计算,林增创筑股价自上市以来上涨224%。截至4月10日闭市,公司股价报0.81元,交易量达21万7100股,比母公司来得活跃。

林增创筑成立于2018年,业务曾受冠病疫情冲击,但过去几年,整体发展保持稳健。2026财年上半年,公司净利同比增长104%至1097万元;营收为5352万元,增幅达31%。每股盈利也从1.92分上升至3.52分。

公司早前表示,对建筑环境领域发展保持乐观态度,尤其看好市区重建局总体规划带来的机遇。市建局积极“活化”历史建筑的努力,与公司在保护与修复方面的核心专长相契合。

“随着越来越多现代地标和历史遗迹被列入保护范围,公司预计项目储备将保持活跃,并对2026财年的业绩表现充满信心。”

盈利前景受看好

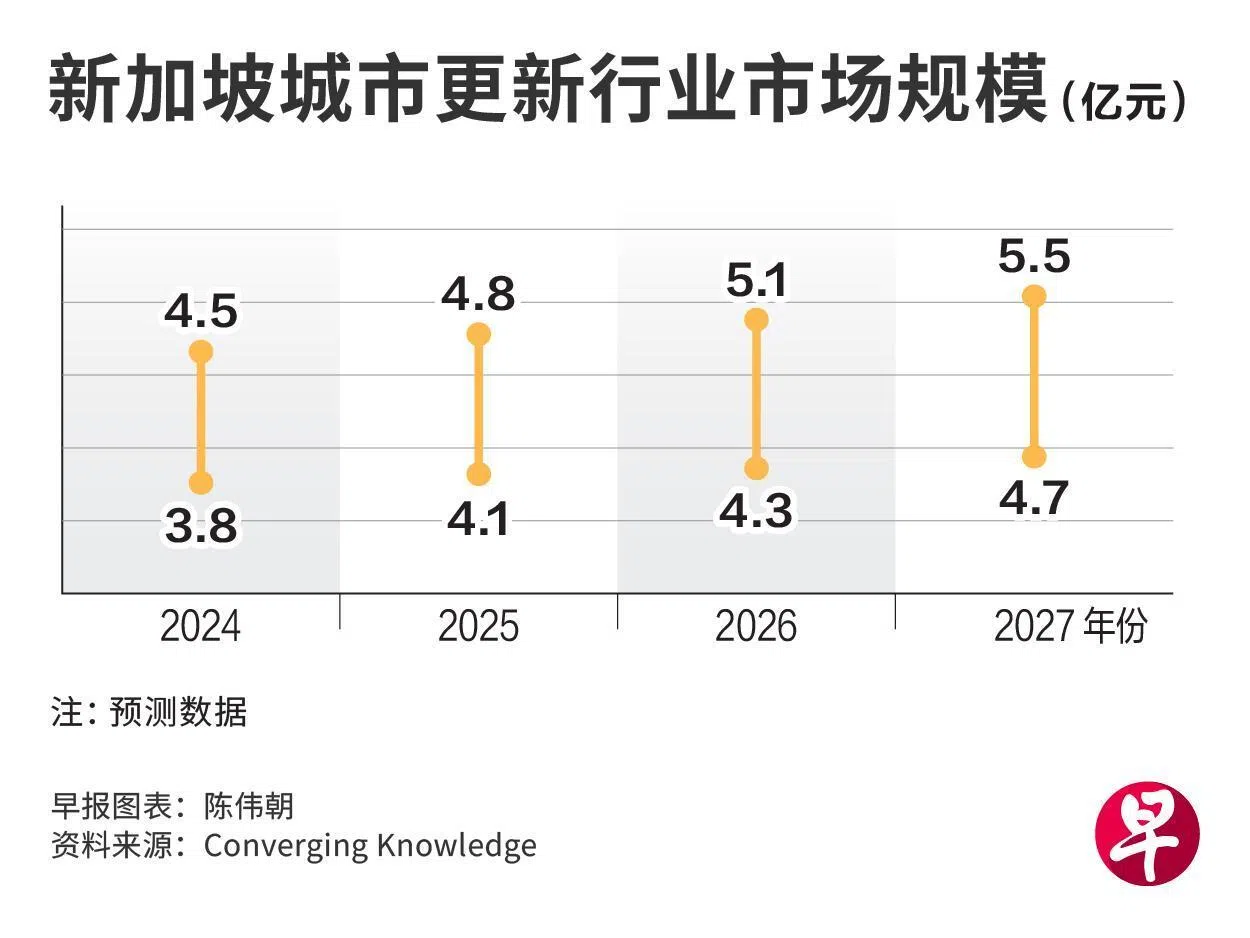

根据独立市场研究机构Converging Knowledge发布的数据,新加坡城市更新行业预计在2024年至2027年之间将取得6.76%的复合年增长率,市场规模在2027年有望达到4亿7000万元至5亿5000万元。

行业增长主要由三大因素推动,包括受保护店屋交易增加、政府大力支持旅游和文化领域,以及更多新建和保留建筑具备活化再利用的潜力。

兴业银行研究高级分析师杨泽明认为,林增创筑有望从中受益。

他在一份报告中写道,截至2026财年上半年,林增创筑的订单总额达1亿3200万元,为接下来18至24个月的盈利增长提供能见度。

中国银河证券分析师骆敏仪和李佳霖指出,林增创筑拥有稳健的订单储备,得益于去年11月获得两份重大合同,分别是价值3190万元的婚姻注册局和回教婚姻注册局重建项目,以及乌节路长老会的改建与加建工程,涉及金额为3150万元。

她们说,上述两个项目的完工期预计分别为30个月和24个月,意味着项目现金流将延续至2028财年,这能确保公司经营稳健。

杨泽明说:“凭借现有资源,我们认为公司有能力扩大订单规模,新订单的利润相信会更好,因为公司现在可挑选要承接的项目。而后续项目的工期预料会更短,收益率也会更高。”

星展集团研究分析师则指出,林增创筑专注在技术复杂度较高的室内装修和保护工程,比起一般建筑工程,这类业务具备更高的利润率。

此外,公司主要通过招标、协商合同以及与老客户合作获得项目。鉴于业主会定期对现有资产进行升级以维持竞争力,持续推进的翻新计划有助于提升公司收入的可预见性。

瞄准邻国建筑工程需求 开拓另一增长空间

从长期来看,增长动力还包括往马来西亚市场扩展业务。公司认为马国对保留和修复建筑工程有一定需求,尤其是在首都吉隆坡。

为配合区域扩张战略,林增创筑已动用部分首次公开售股(IPO)所得资金,向它的马来西亚子公司Lum Chang Interior注资75万令吉(约24万新元)。这笔钱用来向马国建筑工业发展局申请无限额投标资格,以便公司日后能在当地承接更大规模的室内装修和翻新项目。

杨泽明指出,林增创筑在马来西亚的扩充进展顺利,预计从今年开始能为公司带来少量收入。

轻资产策略应对建筑成本上涨压力

另一方面,星展分析师在评估报告中指出,轻资产商业模式和有吸引力的利润率,是林增创筑有别于同行的关键优势。

建筑行业持续面临成本上涨和劳动力短缺等阻力,公司仍坚持采取轻资产战略,通过严格的成本管理和提高生产效率,实现可持续增长和长期价值。

新加坡建筑商公会指出,受中东局势影响,建筑材料价格已上涨5%至15%或更多。

这是否会影响林增创筑接下来的利润率?

杨泽明回应《联合早报》的询问时说,目前对公司成本及利润率的影响持中立看法。在他看来,现有在建项目的利润率几乎不会受到影响,因为相关材料采购早已完成。

他补充说:“公司此前已预见成本会上升,并将这个因素纳入近期获得的项目中,所以我们认为对利润的影响将相对有限。”

转战主板提升曝光度

除了业绩强劲、股价节节攀升,林增创筑今年2月获得新加坡交易所原则上批准,从凯利板转至主板交易的消息,也成为市场关注它的原因之一。

公司最终能否转往主板挂牌,有待股东在特别股东大会上表决通过。

新加坡辉立证券股票经纪张爵兴受访时提到,凯利板股票较少进入投资者的视野,若林增创筑转至主板,有望提升曝光度,也可能吸引更多分析师追踪它。

他说:“作为城市更新领域的龙头企业,林增创筑具备强劲的盈利增长势头,更容易引起广泛投资者的共鸣,所以潜在的上涨空间肯定是存在的。”

不过,他认为,公司估值能否持续上升,仍取决于盈利表现和订单可见度,而非上市板块。“与其说主板上市是提升估值的驱动因素,我更倾向将它视为催化剂。”

市场转弱或触发回调风险

对于公司股价大幅上涨,是否已反映未来几年的增长潜力?

张爵兴说:“市场计入了一部分短期增长和盈利动能,但还没完全反映。它仍是一只凯利板的小市值股票,未来表现高度依赖盈利的持续性和订单增长情况。”

综合分析师观点,林增创筑能否迈向更高峰,关键在于基本面表现,这将决定市场对公司估值的认可程度。

中国银河证券分析师维持“增持”评级,目标价从原本的0.90元上调至0.93元。兴业银行研究也给予林增创筑“买入”评级,目标价定在1.13元。

星展集团研究则认为,这只股风险适中,预计目标价为1.07元,但没提供买卖推荐或评级。

张爵兴提醒,由于公司股价已显著上扬,一旦市场情绪转弱或宏观和行业环境趋于风险规避,小市值股票可能更快出现大幅回调。

投资者需注意的下行风险,包括劳动力和材料成本上涨带来的利润压力、获取新项目能力减弱,以及整体建筑周期的波动。