")

新加坡为什么用汇率来控通胀?这个做法跟其他国家有何不同?

新加坡货币政策与多数经济体不同。金管局自1981年起,以汇率而非利率,作为主要政策工具。原因在于新加坡经济高度开放、进口依赖高。

国内每消费1元,约有0.40元用于进口,汇率升贬会更快、更直接影响进口价格与整体物价水平,因此以汇率为中心,更能有效维持物价稳定。

通常,多数国家的央行,更常用“调利率”来控通胀。因为利率一变,大家最直接感受到的就是“借钱贵不贵”。

当这些央行把利率调高,银行贷款和信用卡利息往往跟着上升,家庭和企业借钱成本变高,买房、买车和扩张投资会更谨慎,需求降温后,物价上涨压力通常也会缓和下来。

反过来,利率调低,借贷成本下降,有助带动消费与投资。

以美国为例,当美国联邦储备局上调或下调利率,就会影响资本市场的整体借贷成本,并进一步传导到房贷、车贷和企业融资利率。

金管局货币政策一年检讨几次?

金管局官网说明,当局货币政策立场每三个月检讨并公布一次,通常在1月、4月、7月与10月发布货币政策声明。

金管局是在2023年10月的货币政策声明中宣布,自2024年起当局货币政策立场改为每季度发布,以更及时评估经济前景。

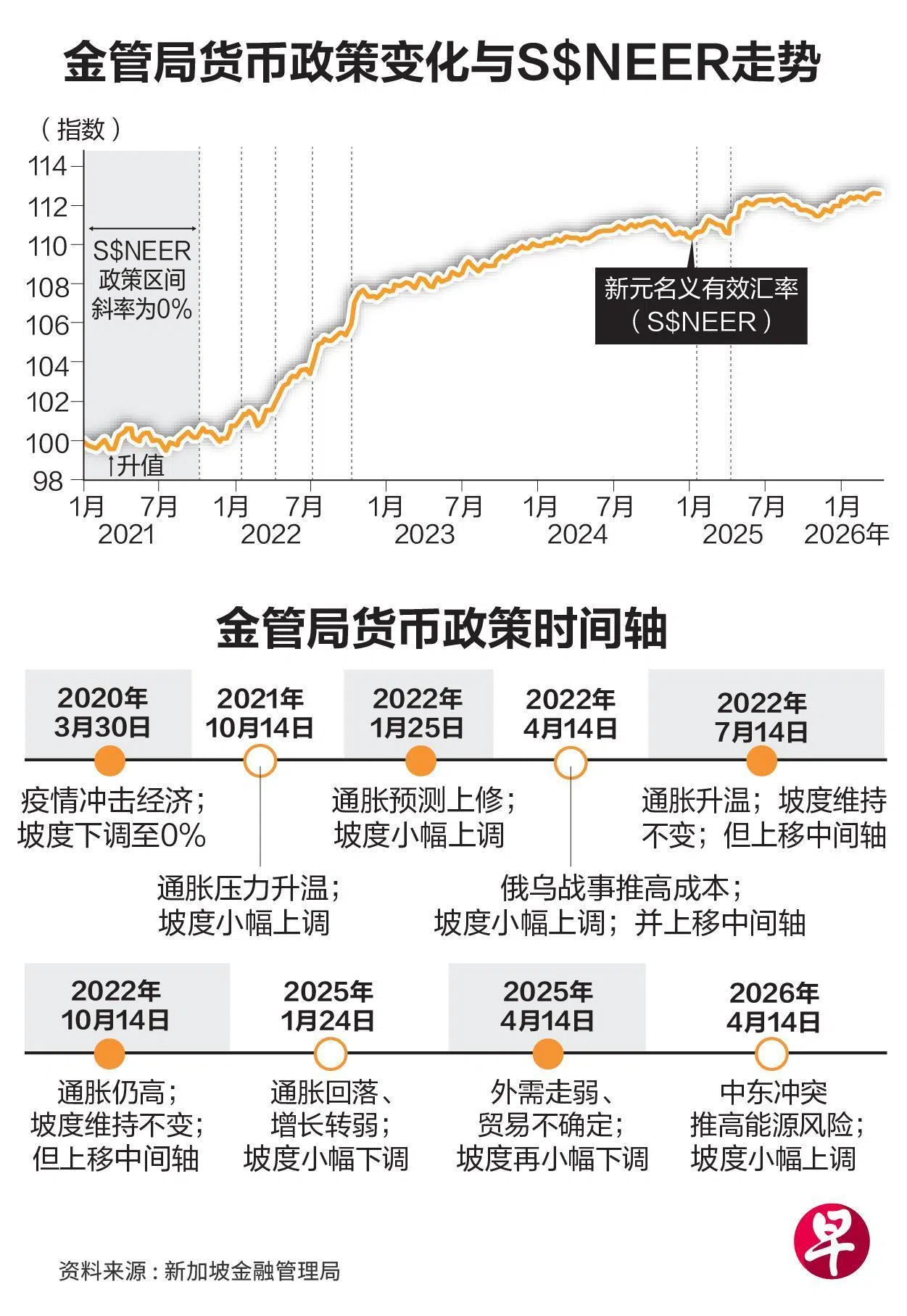

金管局常说的S$NEER和“政策区间”到底是什么?

S$NEER,是新元对主要贸易伙伴与竞争对手货币的贸易加权汇率指数,用来反映新元在贸易层面的整体强弱。金管局的汇率政策要管理的,是S$NEER在一段时间内的整体走势,而不是盯住某一个双边汇率。

所谓“政策区间”,可以理解为金管局为S$NEER设定的一个允许上下波动的范围:指数在这个范围内随市场力量浮动;一旦偏离范围,金管局可通过买卖新元入市干预。

金管局常用“篮子、区间、爬行”(basket, band and crawl)来概括这套框架。

“篮子”指按贸易权重组成的一篮子货币,“区间”是允许S$NEER波动的政策区间,“爬行”则表示政策区间的路径安排,也就是新元升值步伐的设定。

金管局怎么“收紧”或“放宽”货币政策?

理解S$NEER与政策区间后,关键问题是:金管局到底通过哪些“参数”,来调整这条政策区间,从而表达政策是偏收紧还是偏放宽?

金管局主要通过调整S$NEER政策区间的三项参数,来表达政策立场。

第一是坡度(slope),决定新元在一段时间内,整体升值或走平的速度;坡度调高,一般意味着政策偏向收紧。

第二是中间轴(mid-point/centre),即把整个政策区间一次性上移或下移,属于力度较大的政策工具,多用于需要迅速改变汇率水平的情境。

第三是宽度(width),决定新元在政策区间内可上下摆动的空间大小;宽度更大代表容许更大波动。

汇率政策如何影响通胀与经济活动?何时要收紧或放宽?

新加坡用汇率来控通胀最直接的原因是:新加坡很多商品都靠进口。

新元走强时,同样一桶油、同样一批原材料,换算成新元,会相对便宜一些,企业成本压力和公众日常生活涨价压力会小一点。

反过来,新元走弱或升值变慢,进口成本更容易上升,物价压力也更难缓下来。

至于金管局的货币政策何时会“收紧”或“放宽”,关键取决于当局更担心通胀还是增长:当进口成本上升推高通胀风险时,当局倾向让新元加快升值步伐,以缓冲输入型涨价。

当经济转弱、需求放缓时,则可能放慢升值步伐,减轻对增长的压力。

冠病疫情初期就是一例:2020年3月,在新加坡经济面临严重冲击时,金管局把新元升值步伐降至零,同时调整政策区间,以稳定贸易加权汇率、支撑经济。