达辉(Delfi)

建议:买入

目标价:1.68元

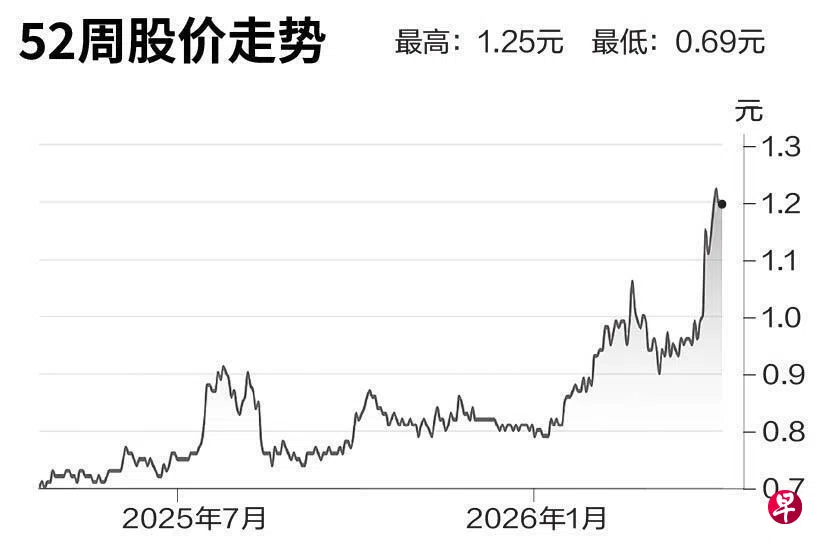

闭市价: 1.19元 (+0.85%)

可可价格下降有助推动收益复苏,加上营运杠杆效应缓解能支撑复苏,我们保持对达辉的买入评级,并将目标价从1.12元上调至1.68元。

可可的价格从每公吨1万2500美元(1万5875新元)至1万2900美元的高峰,在今年4月锐减超过60%到3200美元至3300美元一公吨。

此前,公司的毛利率因为投入成本高企而受到压缩,从2024年的27.4%减少至2025年的26.5%,可可价格下降,标志着公司摆脱了成本高企的局面。

然而,公司提前采购18个月的策略,投入成本下滑的益处会分阶段见到成效。同时,由于原材料成本主要以美元计价,印尼盾的疲软仍是主要的抵消因素。

与大型跨国同行相比,达辉的产品周期更短,使它能够更快地将原材料成本下降的效益传递给消费者。加上它能有选择性地涨价,调整产品结构,并重点发展高利润率的高端品牌,我们相信这会有助改善盈利率。(大华继显)

更多新加坡股市信息,请点击这里前往。