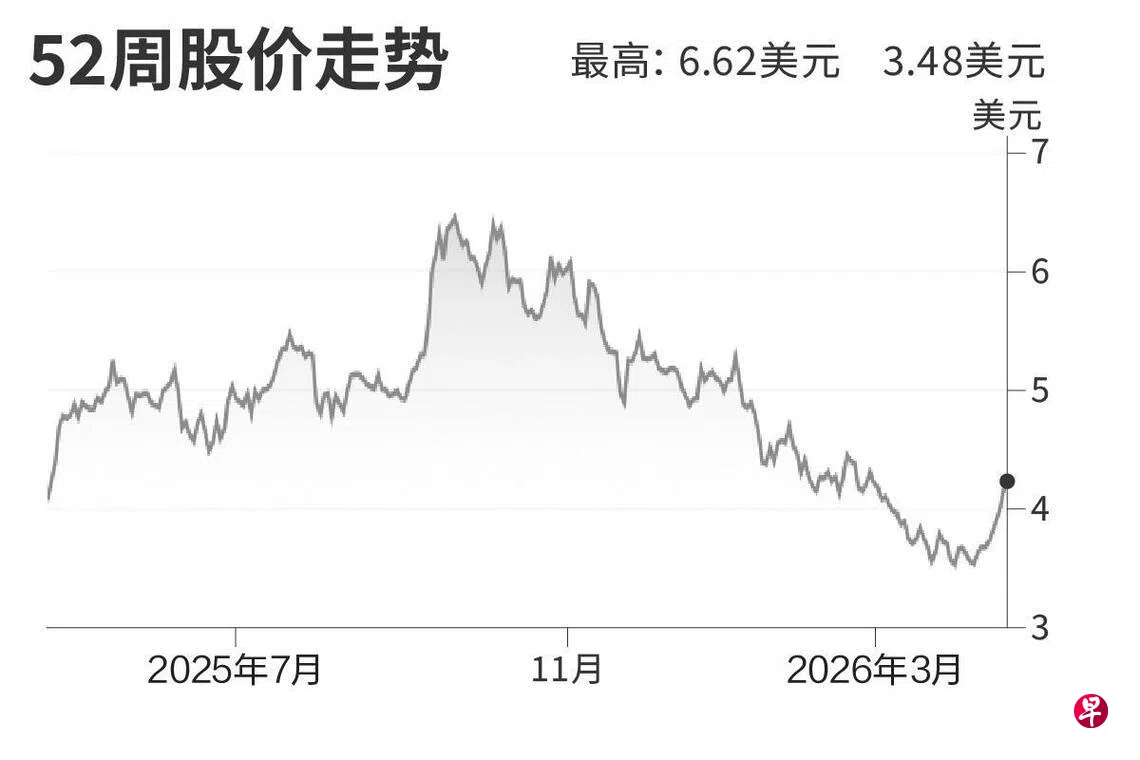

Grab控股(Grab Holdings)

建议:增持

目标价:6.25美元(约7.95新元)

闭市价:4.21美元(+4.73%)

经我们实地调查,集团的交通业务表现良好,新加坡、马来西亚和印度尼西亚的客户等车时间介于五分钟到12分钟,这显示集团不缺私召车司机。另一方面,马来西亚和印尼政府提供燃油津贴,限制了汽油成本上涨和车费上调的压力。

集团积极采用人工智能以提高运作效率、增加订单量和留住客户。这将支持集团的长期盈利能力。

尽管集团的区域成本因为人工智能投资和员工花红而上涨,我们仍认为集团在2026年第一季的经调整息税折摊前盈利,将延续涨势至1亿4300万美元。

由于油价上涨的影响有限,而且集团可转嫁上涨的成本,我们维持“增持”评级。

(中国银河证券研究)

更多新加坡股市信息,请点击这里前往。