DFI零售集团(DFI Retail Group)

建议:增持

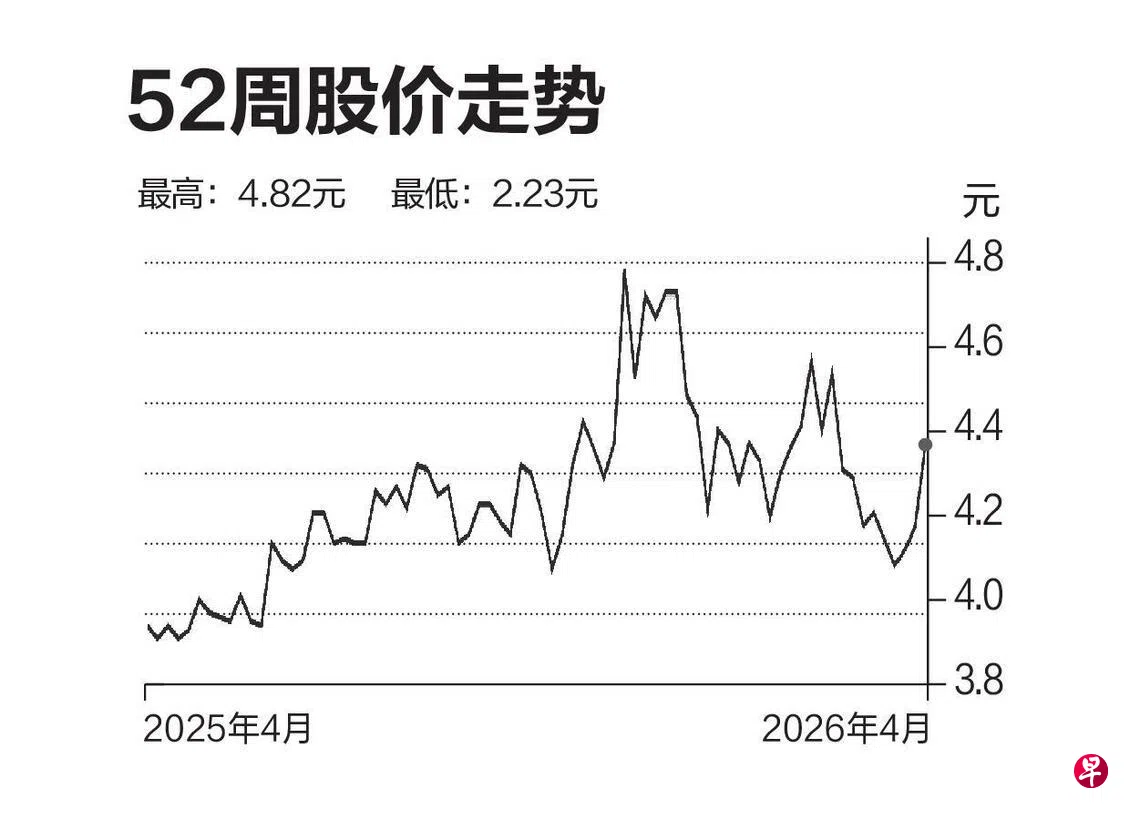

目标价:5.50美元

闭市价:4.35美元(+4.57%)

DFI零售集团2026财年首季业绩表现强劲,基本净利同比增加49%,优于我们预期的25%。

虽然公司未在业绩简报中披露具体财务数据,但据我们测算,它的首季基本净利约5800万美元(约7946万新元),已占据我们全年预测的约20%。尽管面临战争带来的成本压力,公司维持全年业绩指引不变,显示出对业务前景的信心。

在细分业务方面,公司旗下各板块均取得增长,其中健康与美容业务表现最为亮眼,同店销售额增长7%,这主要得益于东南亚等地对养生与个人护理产品的需求强劲。

针对市场传闻公司可能收购百佳超市,我们认为这类收购必须符合其既定的收并购框架。鉴于百佳目前仍处于经营亏损状态,我们认为任何潜在收购都必须建立在大幅折价的基础上。

我们目前重申对公司的“增持”评级,目标价维持在5.50美元。未来若能实现具增值效应的收并购,或加快新店开张速度,将有望进一步提振股价走势。(中国银行证券研究)

更多新加坡股市信息,请点击这里前往。