新航工程(SIA Engineering)

建议:买入

目标价:3.80元

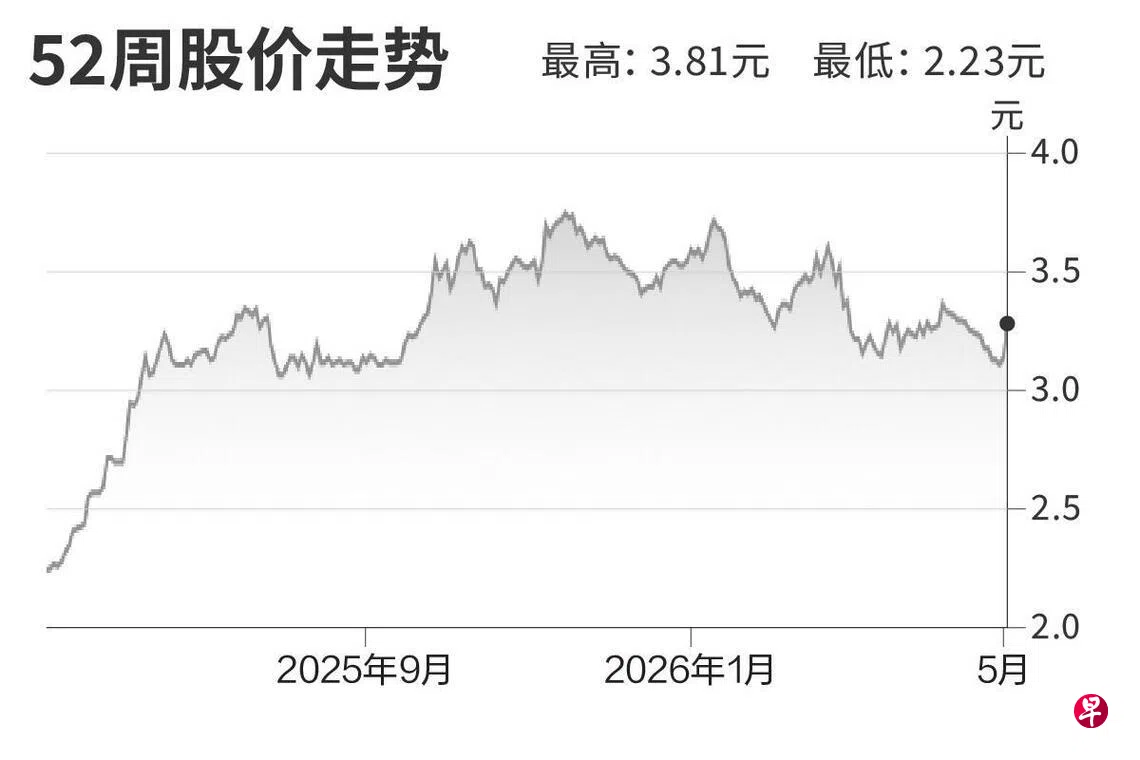

闭市价:3.30元(+5.10%)

自2026年1月我们下调评级以来,这只股已回调15%。我们已把它的目标价从4.00元下调至3.80元,但把新航工程的评级上调至“买入”,因为近期股价回调后风险回报有所改善。我们已把目标本益比,从之前的24倍下调至21倍,以反映整个行业的估值倍数压缩。

新航工程近期的运营环境依然良好,旅客流量和设施利用率保持稳定。它的新设施和新能力的提升,加上联号公司的扩张,将推动它的中期盈利增长。飞机引擎售后市场的持续强劲支持它的盈利前景。我们预计未来两年,它的核心净利复合年增长率将达到13%。(星展集团研究)

更多新加坡股市信息,请点击这里前往。