快速发展的推动下,私募信贷日益成为数据中心等基础设施的重要融资来源。 (档案照片)")

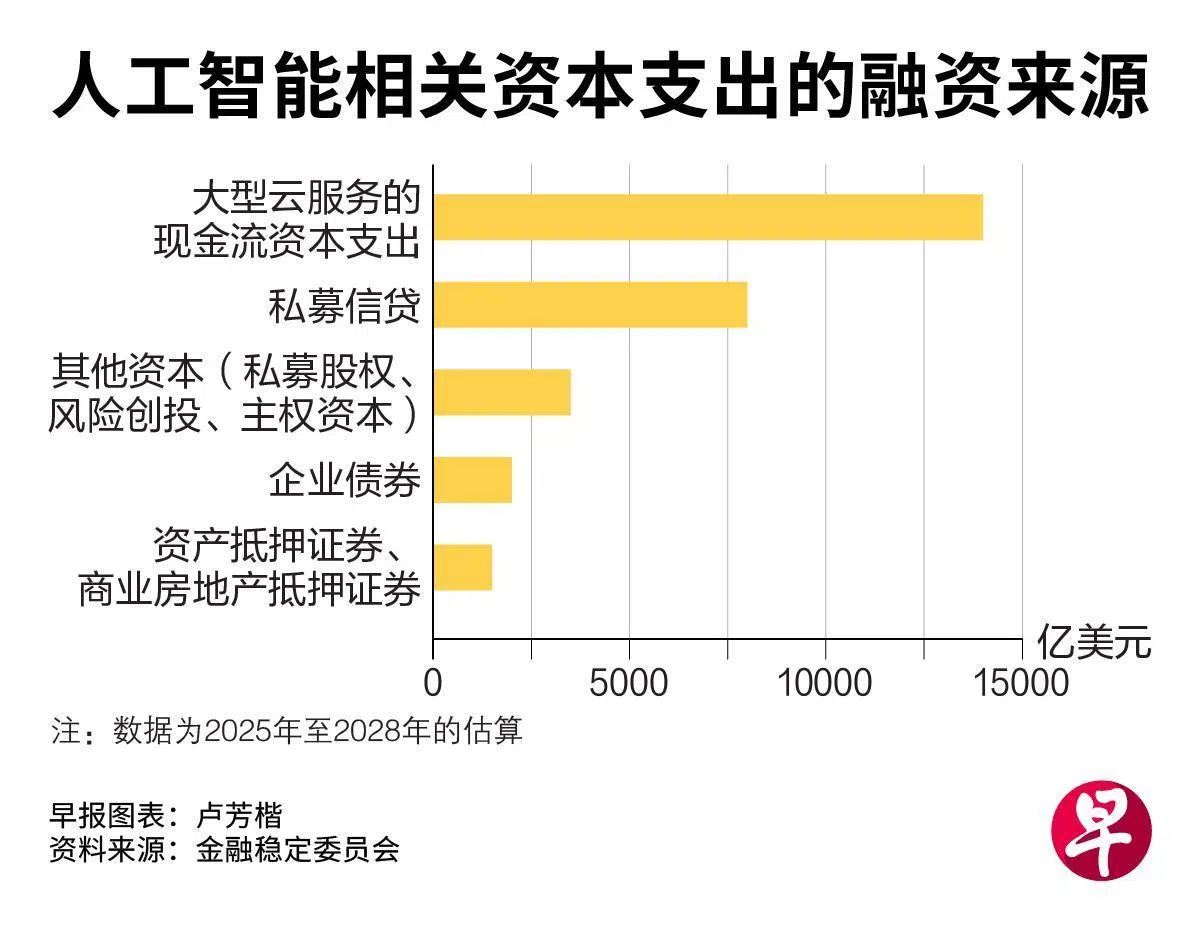

私募信贷在满足人工智能(AI)投资融资需求方面扮演着重要角色,但同时带来更高的集中风险。预计在2025年至2028年期间,人工智能基础设施的资本支出将达到2.9万亿美元(约3.7万亿新元),其中约三成的资金将由私募信贷提供支持。

根据国际结算银行旗下金融稳定委员会(Financial Stability Board,FSB)星期三(5月6日)发布的报告,由于私募信贷主要集中在科技、医疗保健和服务业等少数行业,这不仅增加了监管难度,也提高了单一企业或行业冲击,向更广泛金融市场传导的风险。

私募信贷指的是非银行体系的贷款活动,涵盖多种融资形式,包括直接贷款、资产抵押贷款、个人对个人(peer-to-peer)借贷,以及夹层债务融资(mezzanine debt financing)等。

报告指出,在生成式人工智能(GenAI)快速发展的推动下,私募信贷日益成为数据中心等基础设施的重要融资来源。随着市场对相关基础设施需求持续增长,科技企业的内部现金流已难以支持庞大的资本开支。

在2025年至2028年期间,AI基础设施资本支出预计达2.9万亿美元,其中约1.5万亿美元将由外部资本提供,包括约8000亿美元来自私募信贷。

尽管对于整体私募信贷基金而言,AI相关资产曝险仍然相对有限,但市场对这个领域的投资兴趣和交易活动持续上升。2025年,AI相关投资在私募信贷交易中的占比升至34%,明显高于过去五年的约17%平均水平。

私募信贷市场快速扩张 存在结构性风险

近年来,私募信贷市场快速扩张,截至2024年底,全球资产规模估计达到1.5万亿美元至2万亿美元。然而,这个领域存在结构性风险,尤其是资产高度集中于少数领域和司法管辖区。其中,美国拥有最大的私募信贷市场,其次为欧元区和英国。

从信用质量来看,私募信贷借款人的整体违约率仍然较低,但若采用更广泛的指标,如选择性违约(selective defaults)与困境债务交换(distressed exchanges),则已呈现上升趋势。

此外,部分借款人对实物支付贷款(payment-in-kind,PIK)的依赖程度正在上升,这通常被视为信用状况恶化的信号。

与此同时,估价不常更新和数据透明度不足,也为监管带来挑战。其他潜在脆弱性包括与保险机构之间的关联性、整个融资生态中的多层杠杆结构,以及私募信贷基金内部的流动性错配问题。