")

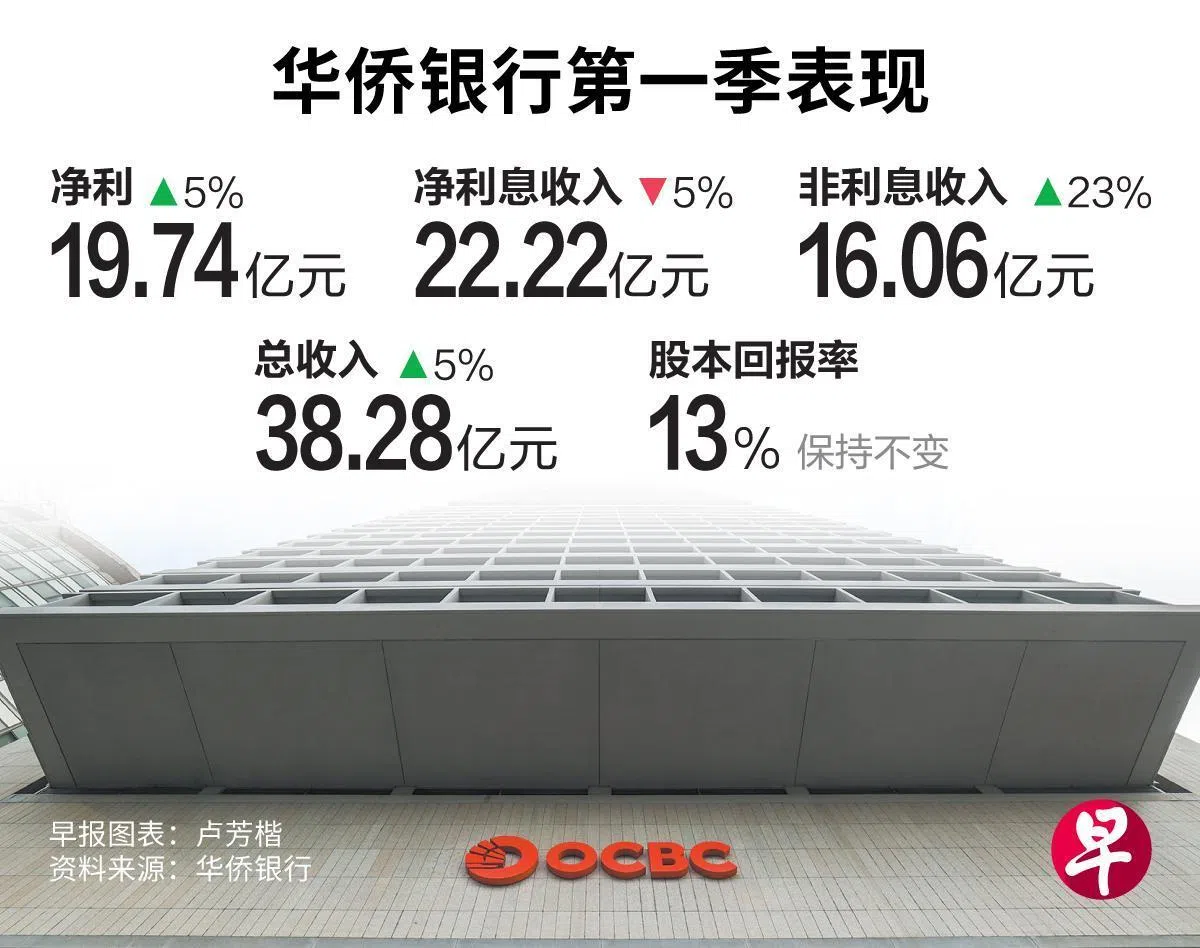

强劲的财富管理业务增长抵消利率走低带来的利润压力。华侨银行第一季净利达19亿7400万元,同比增长5%,高于分析师预期的18亿8000万元。

华侨银行总裁陈德隆看好财富业务持续增长,目标是让财富管理收费和资产管理规模实现双位数增长。

他在业绩汇报会上提到,收购汇丰银行在印尼的财富管理和零售银行业务(IWPB),与集团的未来前沿(The Next Frontier)战略“完美契合”,同时能巩固银行在印尼的竞争优势。

这项收购预计在明年第二季完成,华侨印尼分行的资产管理规模将增加66亿元,其中包括43亿元的客户共同基金、债券及保险投资,另外23亿元是客户存款。

汇丰也会将一笔3亿元的零售贷款和33万6000名客户,一并转移给华侨印尼分行。

陈德隆形容,这个投资组合“非常干净”,主要由存款和资产管理规模组成,有别于市场上大多数混合贷款和存款的组合。收购贷款占比不高的投资组合,意味着银行无需担心信贷成本或单一借款人集中风险。

“我真正喜欢的是,他们拥有相当可观的来往及储蓄户头(CASA)存款。如果我们把这些纳入账上,能直接带来收益,因为这些存款是低成本资金来源。”

他也认为,汇丰的财富管理业务与华侨现有的印尼业务能高度互补,这是集团在当地的一大竞争优势。

他说:“我们是印尼排名前三的私人银行之一,可以迅速整合这项收购并实现成本协同效应。在印尼,能达到这样规模经济效应的银行并不多。”

陈德隆表明,印尼是一个核心市场,虽然短期内面临经济逆风,但集团已做好充分应对准备,并致力在包括印尼的亚细安市场投资和发展业务。

财富管理收费增超过三成

就业绩表现而言,在利率走低的情况下,净利息收入同比下滑5%至22亿2200万元。净息差从一年前的2.04%收窄至1.76%,减少28个基点。

非利息收入则在收费、手续费、交易和保险收入增加的提振下,同比上涨23%,达到创纪录的16亿零600万元。其中,财富管理收费大增34%。

不良贷款比率保持在0.9%。考虑到中东局势反复拉锯,尽管信贷资产质量保持稳健,但为谨慎起见,华侨增加了非减值资产的拨备金,总拨备因此增加2%至2亿1600万元。

集团首席财务官吴静仪表示,华侨银行在中东市场的曝险不大,贷款占比不到3%,而客户的信用状况未出现明显恶化。

她说:“我们将继续积极与客户沟通,并密切关注局势可能带来的二级和三级影响。”

管理层维持全年业绩指引,预计总收入将保持稳定增长,净利息收入会出现“轻微至中度”下降,贷款增长率为中等个位数。

银行去年宣布的25亿元资本返还计划,预计在2026财年完成。如果不回购股票,将派发特别股息来回馈股东。

业绩公布后,华侨银行股价开盘一度上涨3.1%,但随后回吐大部分涨幅,最终收报21.92元,全天仍涨0.18%,是唯一股价上涨的银行股。