丰隆亚洲(Hong Leong Asia)

建议:增持

目标价:5.50元

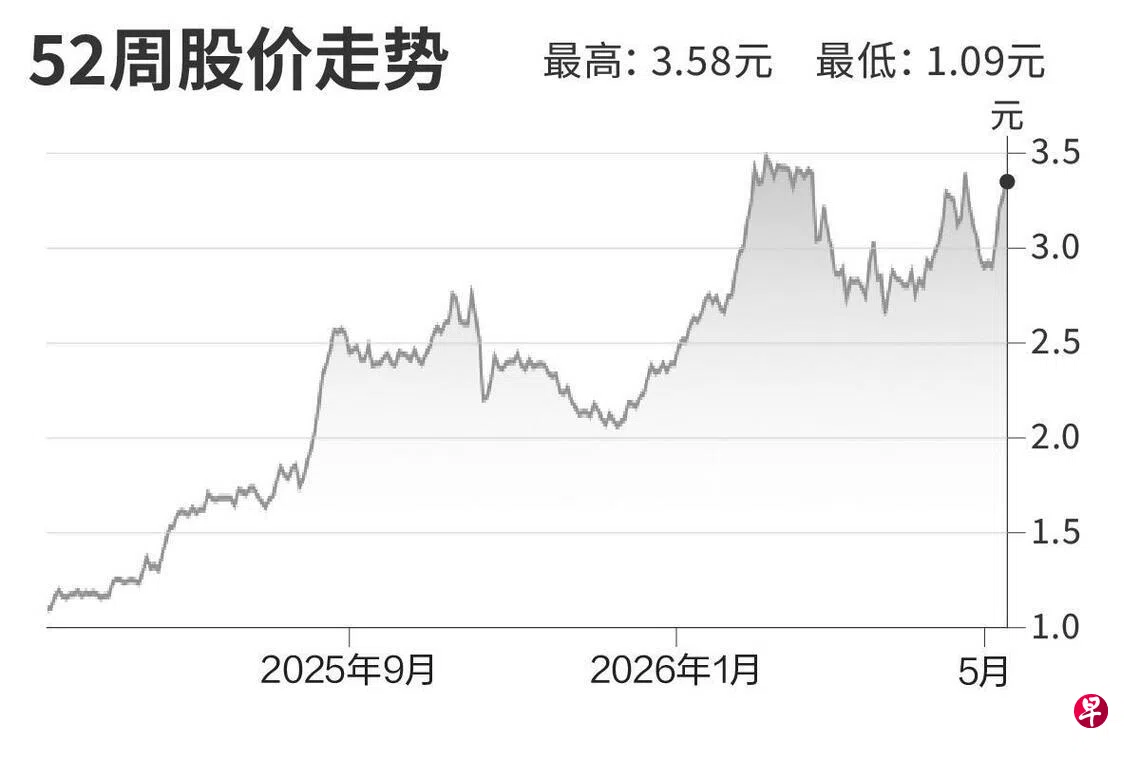

闭市价:3.39元(+3.04%)

我们认为丰隆亚洲的增长动力来自多个方面:新加坡建筑业持续多年的上升周期、数据中心的长期需求以及中国国内发动机(引擎)销量与出口的增长。发动机业务的增长动力,预计来自高马力、大型、人工智能数据中心(AIDC)发动机的产能提升,以及出口量与中国国内市场份额的增长。

它全面收购建材供应商杨泰隆(Yong Tai Loong),使它能够受益于新加坡稳定的预购组屋(BTO)需求,并使建材业务多元化。我们重申给予这只股的“增持”评级。丰隆亚洲是我们在这个行业的首选股票,因为它的每股盈利的两年(2025年至2027年)复合年增长率预计为26%,而建材行业的平均增长率为16%。(中国银河证券研究)

更多新加坡股市信息,请点击这里前往。