")

霍尔木兹海峡运输渠道受阻,依赖中东原油及相关产品进口的东南亚国家,会面临供应中断带来的经济风险。研究指出,新加坡的液化天然气进口来源多元,受到的直接影响不大,但难免会受到物价上涨的冲击。

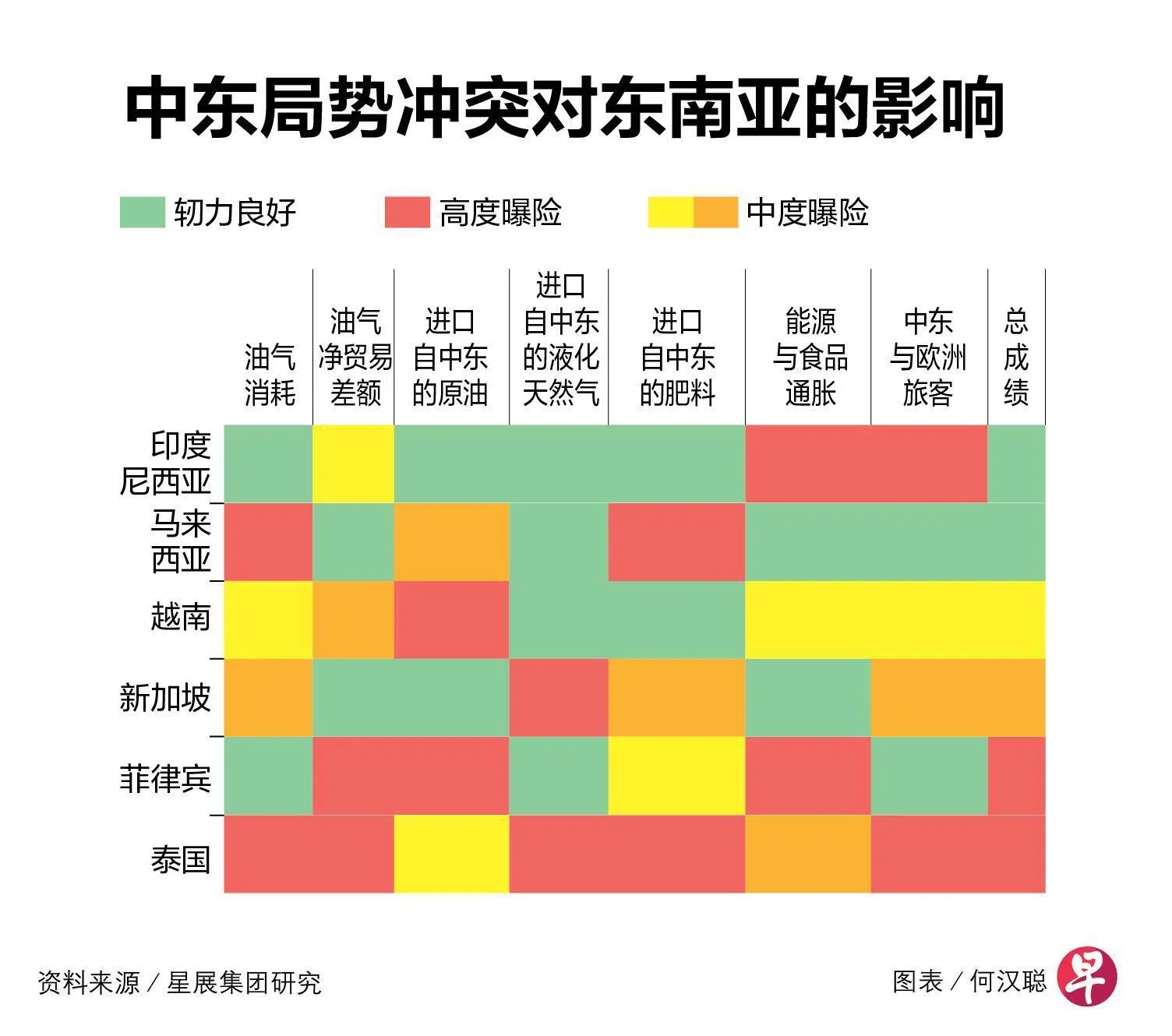

星展集团研究根据六个东南亚国家的油气消耗、贸易差额、对中东能源产品供应链的依赖程度、通货膨胀风险,以及旅游业表现等方面进行评估,分析这些国家在这场仍看不到尽头的中东战争中所面临的经济风险。

应对中东危机方面 新加坡属“中度脆弱”

星展集团研究的经济师蔡汉廷和拉奥(Radhika Rao)发表的报告显示,作为区域炼油供应中心的新加坡,在应对中东危机方面属于“中度脆弱”。新加坡除了从卡塔尔进口液化天然气之外,也向澳大利亚、莫桑比克和美国采购。

尽管如此,新加坡的能源产品和食品大多来自海外,因此当油价上涨推高物价,新加坡将首当其冲。

报告说,由于新加坡政府没有提供燃油津贴,油价上涨可能进一步推高物价,通胀上行风险正持续增加。不过,新元走强有助于缓和物价涨势。新加坡政府也通过发放现金援助,协助国人减轻生活费上升的压力。

亚细安六国泰国最易遭冲击 新马应对措施最好

在六国之中,泰国最易受到冲击。泰国的油气消耗占国内生产总值的10%,而且净油气贸易逆差最高,占国内生产总值(GDP)的5.4%。

此外,泰国是区域农业大国,需要大量肥料用于种植。根据2024年的数据,泰国进口的尿素肥料中有70%购自中东,高于马来西亚、菲律宾和新加坡的10%至20%。

菲律宾和越南的脆弱程度则稍低于泰国。

马来西亚的油气消耗超过国内生产总值的10%,但由于马国出口石油,净油气顺差约GDP的1%,因此受到战事的影响最小。

在应对措施方面,新加坡和马来西亚的表现最好,两国都有能源资源、良好的基础设施,以及充足的储备。

其他国家则相对脆弱,以印度尼西亚为例,政府虽通过燃油津贴协助民众缓解部分能源开销压力,但这些国家普遍高度依赖进口,同时面对财政负担加重、被迫削减补贴,以及燃料储备有限等挑战。

东方汇理私人银行亚洲首席策略师陈达德接受《联合早报》访问时指出,若油价在下个季度仍然维持高水平,各国政府可能须要考虑让商家把部分成本转嫁给消费者。

“问题在于,在供应受影响时期削减补贴,可能引发第二轮通胀效应,加剧家庭面对的压力,还可能影响央行试图稳定的通胀预期。”

他认为,新加坡金融管理局和菲律宾中央银行收紧货币政策,显示当局对货币贬值和通胀预期的担忧,而不是直接针对能源价格上涨所带来的影响。

马来亚银行经济师蔡学敏率领的研究团队也有类似看法。他们预测,金管局和菲律宾央行接下来会进一步让货币升值。

“其他亚细安国家央行今年大概率会按兵不动。更高的能源价格和燃油补贴将加重印尼、泰国和马来西亚的财政负担;如果油价冲击持续时间较长,印尼3%的财政赤字上限可能会面临考验。”

马来亚银行经济师在分析东南亚旅游业时指出,虽然到东南亚的中东旅客只占大约1.5%,但他们的消费能力较高。此外,经由中东往返亚洲和欧洲的航班占总数的30%,其中许多航班已因伊朗相关冲突而被迫取消。

泰国是最依赖中东和欧洲游客的东南亚国家,因此在这方面受到的冲击也最大。

马来亚银行经济师调整亚细安六国今明两年的经济增长预测,分别下调至4.5%和4.7%。其中,菲律宾、越南和泰国的下调幅度最大,介于0.3至0.4个百分点。同时,今明两年的区域通胀率预测也被上调至2.7%。