2026财年首季的营收同比增长11%。宣布派息4分。 (李冠卫摄)")

在各项业务收入增长强劲的推动下,新科工程2026财年首季的整体营收增加11%、季内取得的新订单额达48亿元。董事会宣布派发每股4分的中期股息。

公司也说,中东冲突并未对业务带来直接冲击,间接影响则仍在评估当中。

新科工程(ST Engineering)星期一(5月18日)在股市盘前公布今年第一季的业务报告。

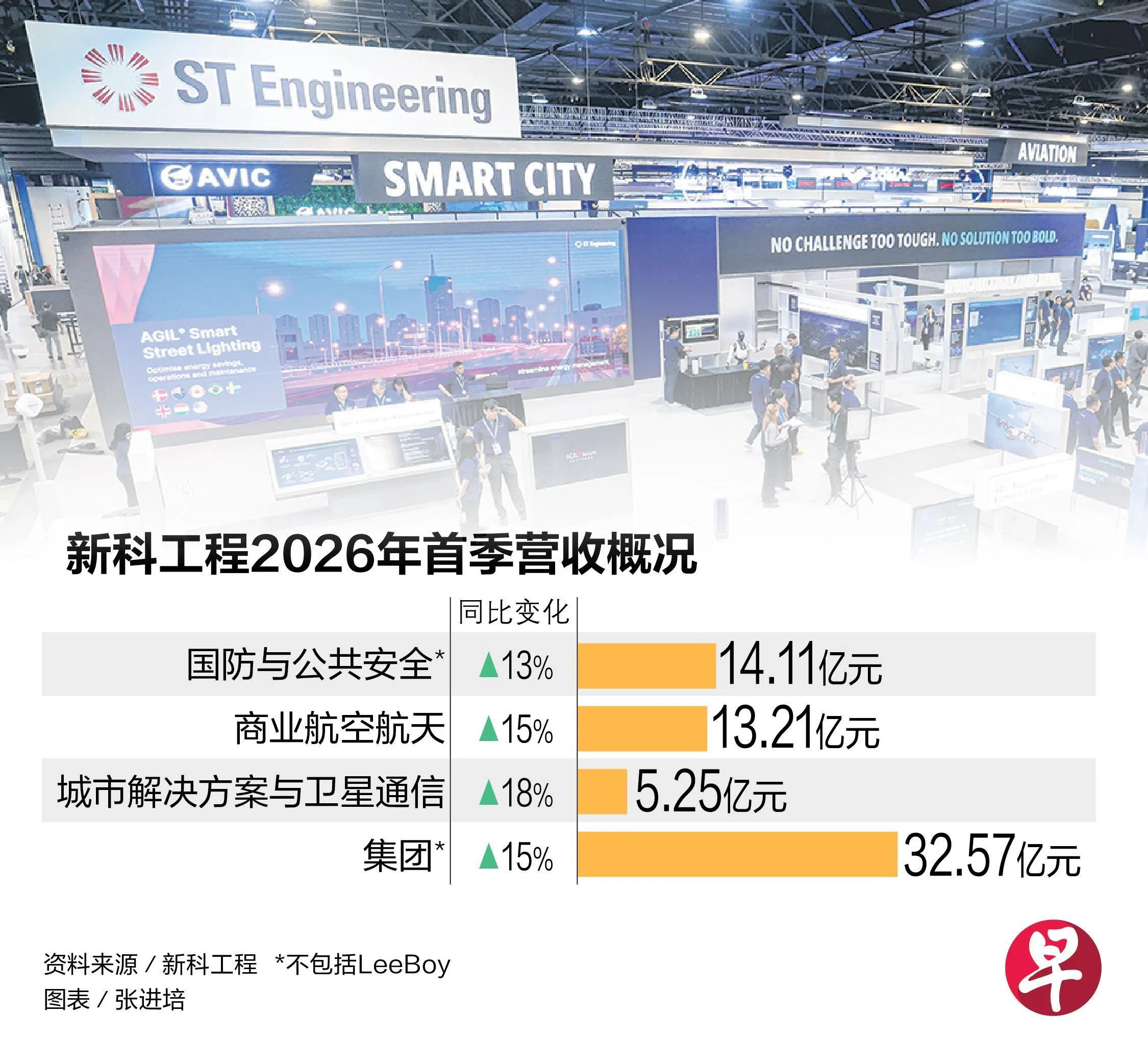

由于各项业务的营收都取得不俗增长,新科工程截至今年3月底的集团总营收达到近33亿元,若不包括在去年9月已经脱售的子公司LeeBoy,集团营收比去年同期增长15%;集团的净利增长也比脱售子公司后重新基准化的营收涨幅来得高。

以细分业务领域来看,国防与公共安全业务旗下的所有业务领域今年首季都取得增长,致使整体国防与公共安全业务的收入,取得同比7%的增长,达到14亿1100万元。若不包括LeeBoy在2025年首季做出的贡献,今年首季的营收增长为13%。

在飞机引擎维护与翻新(MRO) 的需求增长和机舱交付增加的带动下,商业航空航天业务的营收同比增长15%至13亿2100万元。

在三大业务类别中,城市解决方案与卫星通信业务取得最大的收入涨幅,比去年同期上升18%达5亿2500万元,而两个细分业务的营收增长分别为15%和30%。

新科工程披露,城市解决方案取得强劲的合同数量增长,订单簿已超过2025财年收入的4.5倍。城市化的宏观趋势推动了智能出行的需求,公司正在美国和亚太等核心市场积极推进稳健的项目储备。

分析师:第一季表现符合预期

截至2026年第一季,新科工程取得的新订单达到48亿元,国防与公共安全业务取得24亿元的新订单、商业航空航天和城市解决方案与卫星通信业务分别取得17亿元和7亿元的新订单。

截至3月底,集团的总订单簿达345亿元。

新加坡兴业银行(RHB)股票研究主管瑟卡(Shekhar Jaiswal)接受《联合早报》访问时说,新科工程首季的表现符合预期。

“我们认为,在飞机机舱和引擎维护与翻新业务结构性需求持续增长的支撑下,加上未来18至24个月内国际国防项目储备的价值达110亿美元(约141亿新元),新科工程订单势头应该能保持强劲。”

由于上个财年来自中东的收入仅占集团营收少于3%,新科工程认为中东冲突不会对业绩造成重大影响。进行中的项目延误情况微小、供应链受干扰的情况也有限、能源成本上升由对冲缓冲或转嫁给客户。

集团认为,多元化的业务能够带来韧性,集团也不处于竞争劣势。

瑟卡保持对新科工程“买入”评级,目标价12.30元。

另外,星展集团研究也对新科工程前景保持乐观,认为中东冲突对公司的商用航空航天领域影响有限,而国防领域的利好因素依然存在。它给予新科工程“买入”评级,目标价12.40元。

新科工程股价星期一闭市涨4.05%,收报10.79元。