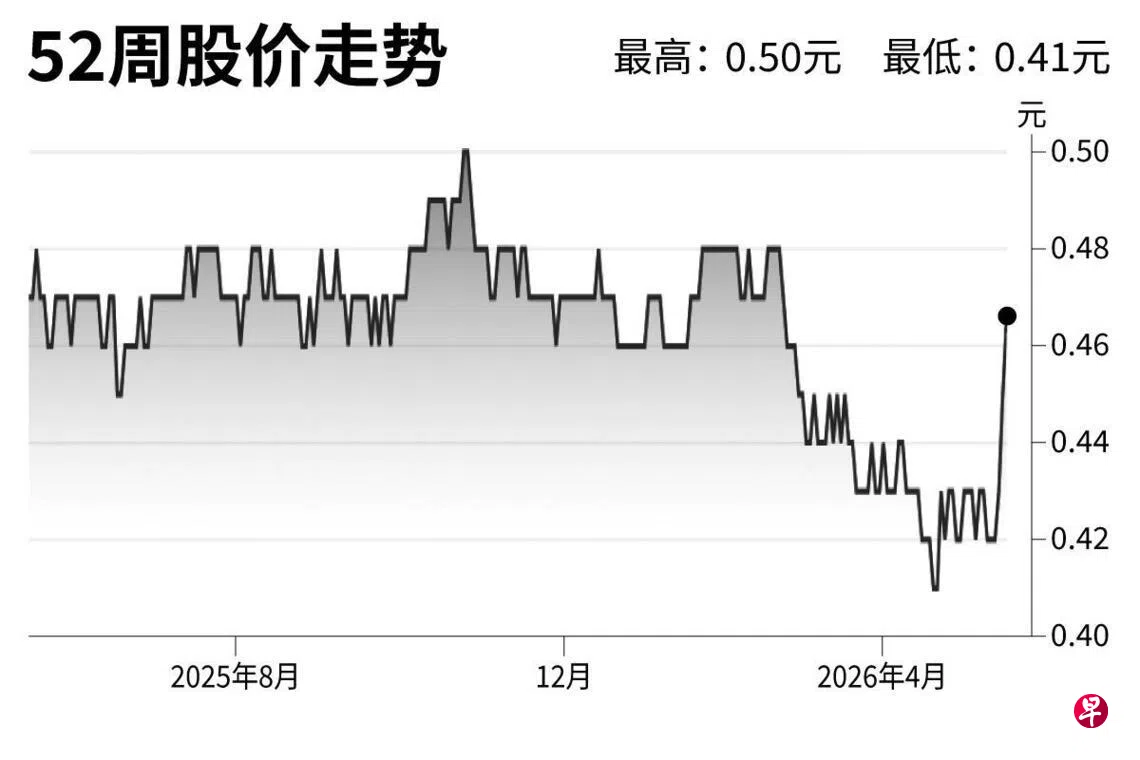

泰国酿酒(Thai Beverage)

建议:买入

目标价:0.58元

闭市价:0.465元 (+4.49%)

泰国酿酒截至今年3月底,2026上半财年的核心净利增长9%至160亿泰铢(约6亿2770万新元),稍高于我们的预测。净利表现优良主要是因为公司上个财年购入的低成本投入原料糖蜜和麦芽, 效益延续到本财年。

然而,公司2027财年已初露成本上升压力迹象,尤其是糖和铝的价格上涨。泰国酿酒子公司SABECO有八成的业务涉及罐装产品,鉴于铝价同比上涨约30%,这可能带来利润率风险。

由于我们相信公司采购的效率,泰国酿酒仍能在2026财年之后维持增长势头。

尽管公司经历季度性的销售量波动,公司具韧性的利润率将支撑收益增长。(中国银河国际证券)

更多新加坡股市信息,请点击这里前往。