新电信(Singtel)

建议:增持

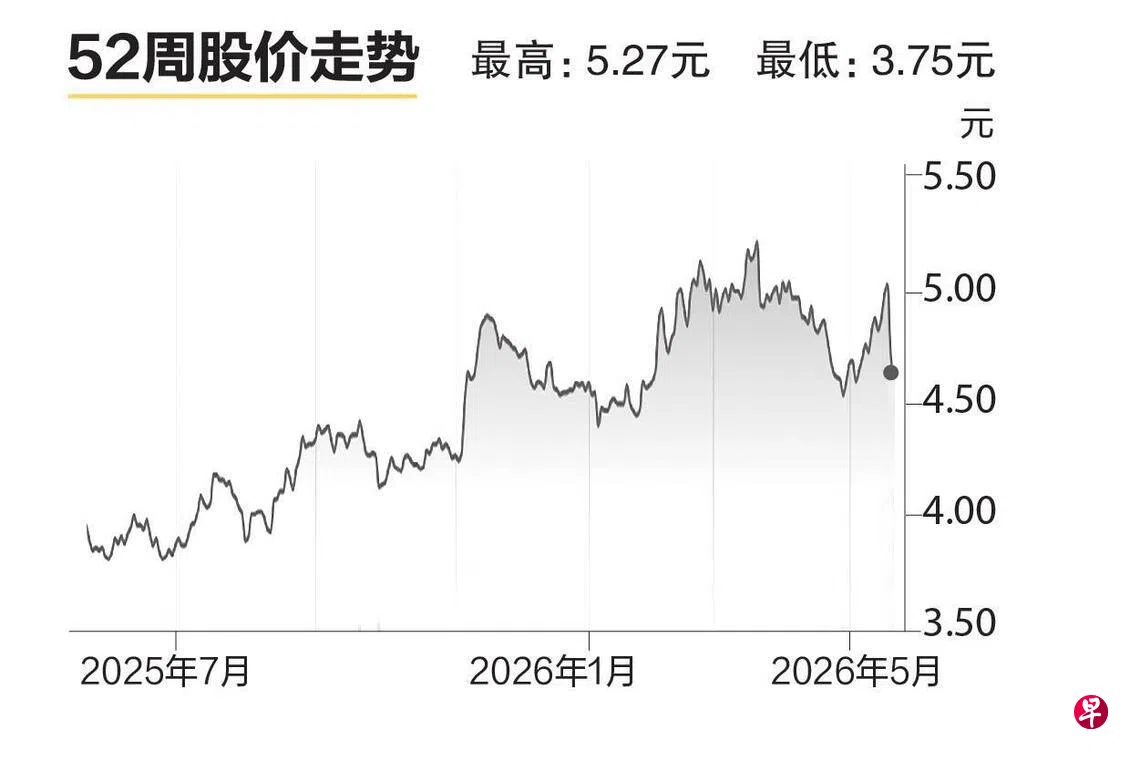

目标价:5.34元

闭市价:4.59元(-2.34%)

新电信截至3月底的2026财年全年核心净利为28亿元,符合预期,但每股18.5分的股息,低于预测的20分。

管理层对2027财年的息税前盈利(EBIT)增长给出“低至中个位数”的指引,主要是考虑到中东局势紧张带来的不确定因素。此外,在联营公司层面,管理层也关注生活成本压力可能拖累联营公司盈利。不过,这一盈利预测偏于保守。

积极的一面是,公司旗下Nxera数据中心需求强劲,而云端人工智能(AI)业务RE:AI预计将在2027财年大幅扩容,AI容量将从1兆瓦(MW)增至11兆瓦,并已锁定未来三年至五年共6亿元合约收入,显示AI基础设施业务具备较强增长潜力。

此外,新电信的90亿元资产变现计划仍有进一步上行空间。公司持有价值约390亿元的印度巴帝电信(Bharti Airtel) 股份,也可能为澳大利亚业务澳都斯(Optus)引入少数股东,并继续释放数据中心及其他数码资产价值。这些因素预计将成为推动股价重估的重要催化剂。

我们维持对新电信“增持”评级,目标价维持5.34元不变。(中国银河国际证券)