")

我国个人可支配收入今年第一季取得显著增长。与此同时,由于私人消费支出增速放缓,个人储蓄同比由跌转升,个人储蓄率也连续三个季度保持增长。

受访分析师认为,全球经济和地缘政治不确定性让国人更加谨慎支出,同时更积极储蓄。

根据统计局最新公布的数据,今年首季的个人可支配收入增速加快,从去年第四季的1%升至5.2%。个人储蓄则从去年第四季的下跌5.1%转为增长6.7%,个人储蓄率再攀升到39.2%,高于前一季的36.4%。

私人消费支出增速放缓至4.3%,前一季的增幅为4.8%。

个人可支配收入包括薪金、自雇收入、收到的净财产收入,以及净转移金额等,再扣除个人所得税后的收入。

统计局指出,第一季个人可支配收入增长强劲,主要受薪资增长带动。

财务规划公司星融(SingCapital)执行总裁谢诏全受访时说,个人储蓄率上升,显示在当前不明朗的宏观前景,国人更加谨慎并转向增加预防性储蓄。

财务顾问公司MoneyOwl执行总裁兼投资总监黄君亭指出,按未经季节性调整的数据计算,今年首季的储蓄率是八个季度以来的最高水平。

然而,经季节调整后,储蓄率显著偏高是在2024年第四季,达37.4%。而过去八个季度的储蓄率则介于34.9%至35.7%。

黄君亭指出,这些数据是汇总数据,主要受高收入和高储蓄群体影响,并不代表普通民众的情况。

Providend理财方案主管曾志坚认为,储蓄率升至39.2%固然令人鼓舞,但不应该过度解读。

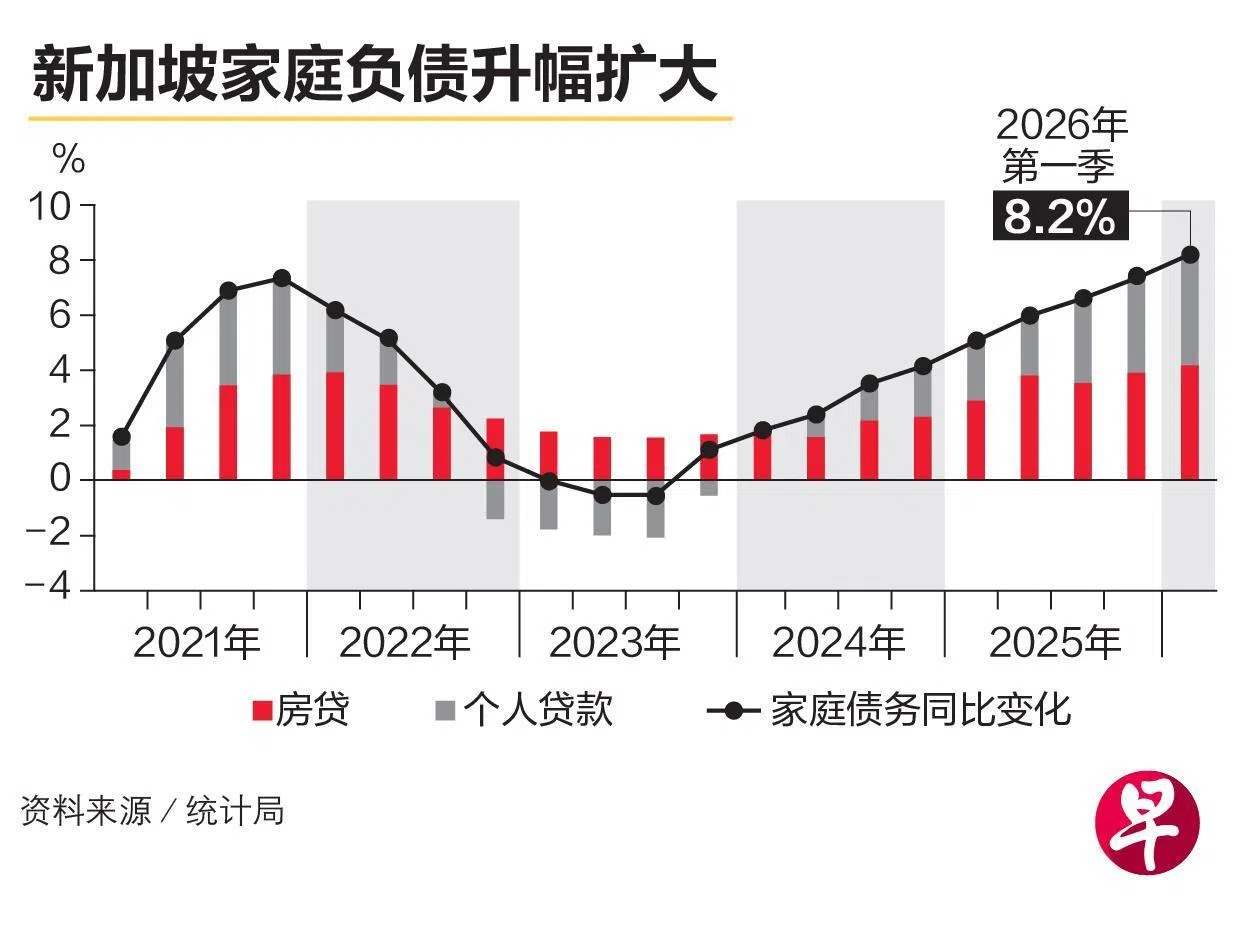

他说:“同一组数据显示,个人贷款也增长14.6%,这意味着部分家庭增加了储蓄,而另一些家庭则增加借贷。所以这不代表新加坡人整体上变得更加谨慎。”

统计局数据也显示,今年第一季本地家庭净值增长6.7%,比去年第四季的7.3%有所放慢,也低于去年其余季度增长8%以上的水平。

曾志坚说,家庭净值增长放缓是因为房地产价值的升值速度不如以往。

家庭负债方面,增幅继续扩大至8.2%,已经连续两个季度超过家庭资产的增速,主要因为房贷和个人贷款持续增长。