")

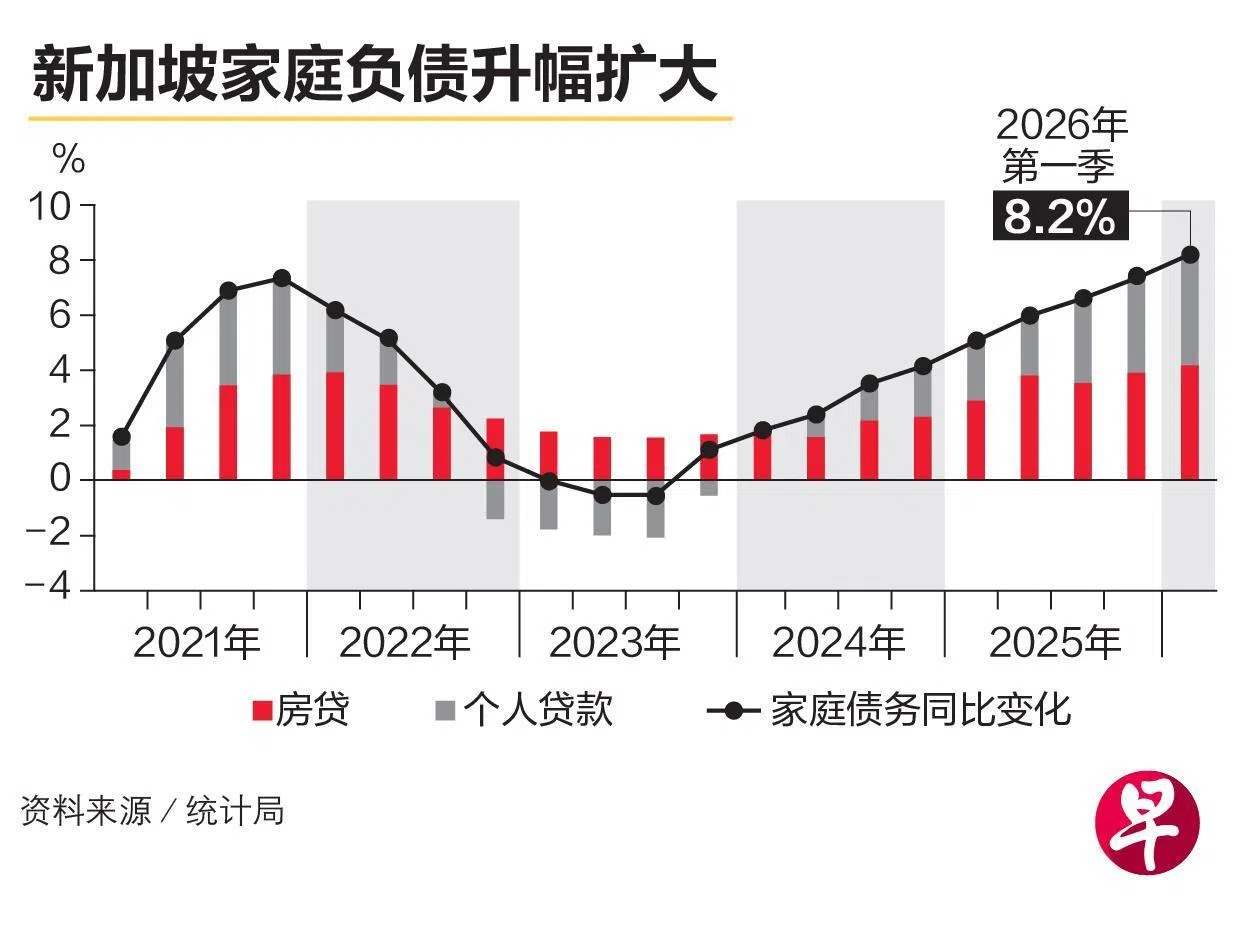

个人贷款和房贷持续增加,新加坡家庭债务连续10个季度上升。今年第一季的家庭负债同比增长8.2%,是近五年来最高水平。与此同时,家庭资产增速放缓,债务增长速度已连续两个季度超过资产增速。

分析师指出,受住房需求和低利率影响,家庭债务短期内可能继续攀升。不过,政策制定者和贷款机构预计将保持警惕,一旦杠杆率接近风险水平,会设法抑制债务增长。

根据统计局最新发布的家庭资产负债表数据,新加坡家庭净值在第一季同比增长6.7%,但增速低于去年第四季的7.3%,也低于2025年其余季度超过8%的水平。

家庭资产则同比增长6.8%,低于前一季的7.3%。

家庭资产包括金融资产和住宅房地产,家庭负债由房贷及个人贷款等债务组成。家庭净值即总资产扣除总负债,是反映整体财务状况的指标。

在房贷和个人贷款增长的推动下,负债增幅自2023年第四季开始持续扩大。今年首季,家庭负债总额达4150亿元,房贷依旧是新加坡家庭最大的负担,占总负债的71.4%。

房贷同比增长5.8%,达2964亿元,高于去年第四季5.4%的增幅。包括汽车、信用卡、教育和装修贷款在内的个人贷款,则同比增长14.6%,也高于前一季的12.8%。

个人贷款中,汽车贷款同比增长17.2%,信用卡债务上升6.8%,其他债务则攀升15.9%。

财务规划公司星融(SingCapital)执行总裁谢诏全接受《联合早报》访问时指出,家庭资产价值增长速度放缓,反映房地产价格涨幅收窄,进而影响整体净值增长。

他说,在全球局势充满不确定性的背景下,家庭在平衡风险的同时,也正谨慎地利用信贷。家庭负债上升,主要是由住房、教育和消费借贷(consumption borrowings)增加所致。

新加坡数码资产交易所(SDAX)经济顾问宋生文受访时说,考虑到家庭资产也同步增长,目前的家庭负债水平,仍在可控范围内。

他认为,随着房屋交付量增加,国人仍在买车、旅游和使用信用卡消费,自然驱动负债增长。但到目前为止,负债水平未达到危险程度。

Providend理财方案主管曾志坚指出,家庭债务已连续10个季度攀升,目前没任何迹象表明这个趋势会很快停止。

他说,新加坡的整体资产负债表依然健康,但全国平均数据无法反映个人债务是否可控。“现在正是每个家庭认真思考自身债务究竟是在为自己谋利,还是在损害利益的好时机。”

今年4月,副总理兼新加坡金融管理局主席颜金勇以书面答复工人党阿裕尼集选区议员莫哈默法理的国会询问时指出,2025年全年家庭资产增速快过家庭负债,而净资产持续增长,家庭资产负债表的基本面依然稳健。