连锁店的日本食品控股,已挫跌28.13%。 (档案照片)")

在市场竞争激烈、成本持续上升、投资者关注度不足的多重压力下,新加坡餐饮股多数表现不佳,今年以来跌幅最高已达28%。在股价承压的情况下,相关板块是否仍具投资价值,成为市场关注焦点。

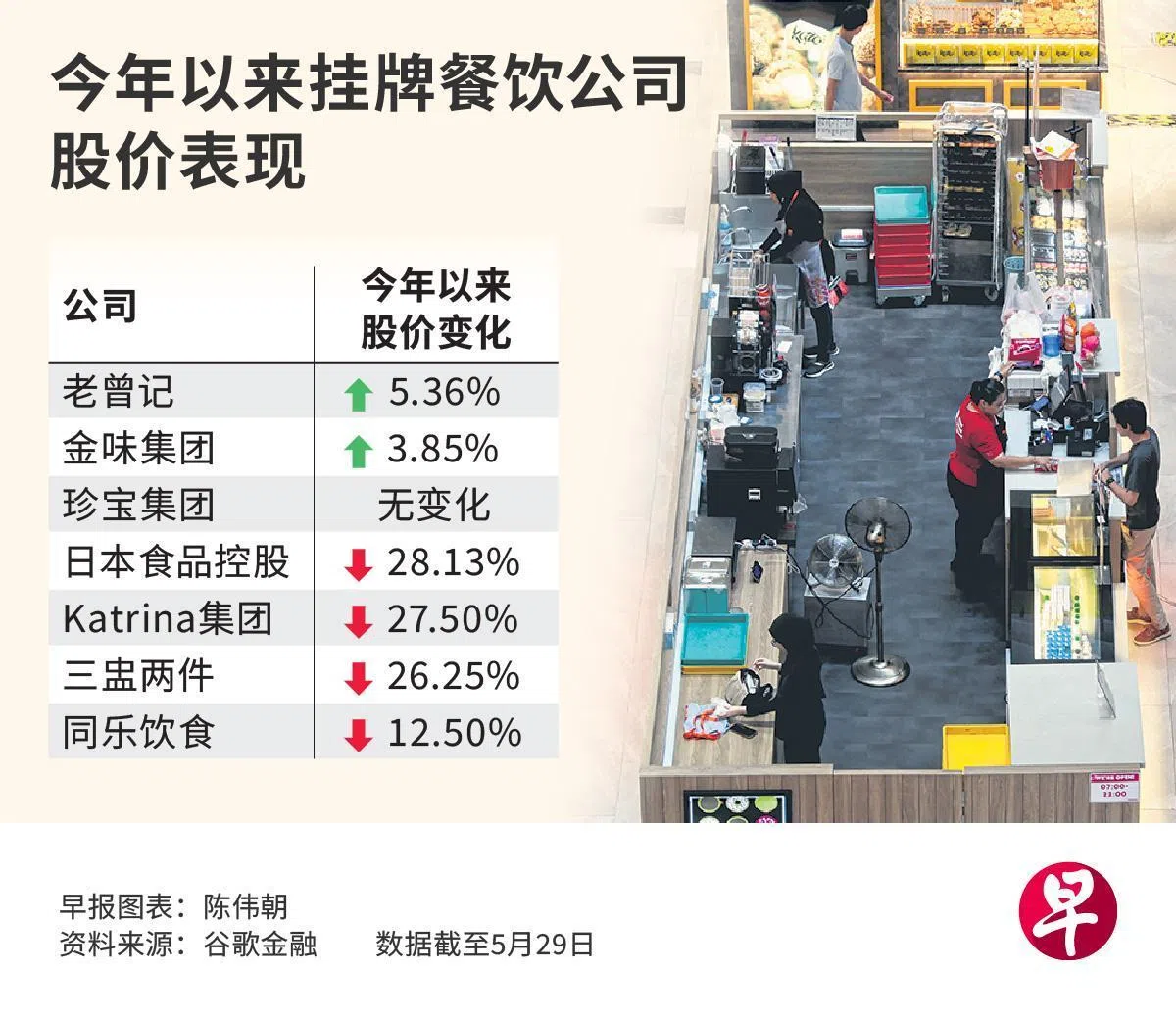

数据显示,今年以来超过一半的餐饮股表现欠佳。其中,经营本地味千拉面(Ajisen Ramen)连锁店的日本食品控股股价已挫跌28.13%,跌幅居首。

紧随其后的是经营Bali Thai等餐饮品牌的Katrina集团,股价下滑27.50%。值得注意的是,独立审计师安永(EY)今年4月10日发布报告,质疑Katrina集团的持续经营能力。原因包括集团的净负债和流动负债,分别比净资产和流动资产高出666万元和1837万元,同时预计2025财年集团和公司将分别净亏279万元和13万元。

传统家常菜餐馆运营商三盅两件(Soup Holdings)和在亚洲经营超过30家餐馆的同乐饮食(Tung Lok Restaurants),股价也分别挫跌26.25%和12.50%。

部分公司则逆势上升。本地小吃连锁店运营商老曾记(Old Chang Kee)和咖啡店经营商金味集团(Kimly),股价则分别走高5.36%和3.85%。

海鲜餐馆运营商珍宝集团(Jumbo Group)股价没有变化。

外国品牌快速扩张 冲击本地公司盈利

新加坡辉立证券股票经纪张爵兴接受《联合早报》访问时说,餐饮股正面临内外部双重夹击。在外部因素方面,他指出,越来越多来自中国、韩国等亚洲经济体的餐饮品牌进入新加坡市场,对本地餐饮公司的业绩造成压力。

近年来进入或扩张新加坡市场的外国餐饮品牌包括蜜雪冰城、农耕记、瑞幸咖啡、霸王茶姬,以及快餐连锁店Chipotle Mexican Grill等。

张爵兴分析:“海外品牌通常带着更强大的品牌影响力和激进的定价策略迅速扩张,有些甚至愿意牺牲短期盈利来抢占市场份额。相比之下,财务能力和品牌影响力较弱的本地经营者,很难维持客流量和盈利水平。”

至于内部因素,张爵兴认为,成本压力仍是餐饮股企业面对的主要挑战之一。“新加坡商业租金持续处于高位,尤其是在黄金地段和高人流地区。同时,劳力短缺和工资上涨持续推高营运成本,不断侵蚀餐饮企业的盈利率。”

新加坡餐饮业协会(Restaurant Association of Singapore)会长莫斯翔曾在去年12月指出,本地餐饮业面临的主要挑战,仍是不断上升的运营成本。他也透露,食品成本一般占餐饮支出的30%至40%,并且在过去10年中持续上升。

分析:餐饮股所获关注比科技和银行板块逊色

另一方面,张爵兴也指出,相比银行、半导体、数据中心等板块,餐饮股受到的市场关注相对有限,导致整体估值偏低、流动性不足。

尽管如此,仍有部分餐饮股获得分析师青睐。星展集团研究分析师池政锋在5月14日发布的报告中,将金味集团评级为“买入”,并给予目标价0.52元,比5月29日的闭市价0.40元高出约30%。

池政锋认为,通胀风险上升或抑制消费者外食需求,难免对金味集团的营运构成压力。不过,鉴于集团专注于平价餐饮领域,其业务韧性相对较强,预计受影响程度有限。与此同时,集团拥有约5400万元净现金,不仅财务状况稳健,也具备通过收购推动业务增长的能力。

在选择餐饮股时,张爵兴提醒投资者,应谨慎看待扩张策略过于激进的公司。“餐饮业快速扩张或许能在短时间内推高收入,但若执行不力或遇到市场需求放缓,现金流状况可能迅速恶化。”

此外,张爵兴也认为,涉足上游环节的上市公司可能更受市场关注。例如,从事食品制造与分销的富旺朝(Food Empire)和可可原料供应商JB Foods,今年以来股价分别上涨超过26%和7%。