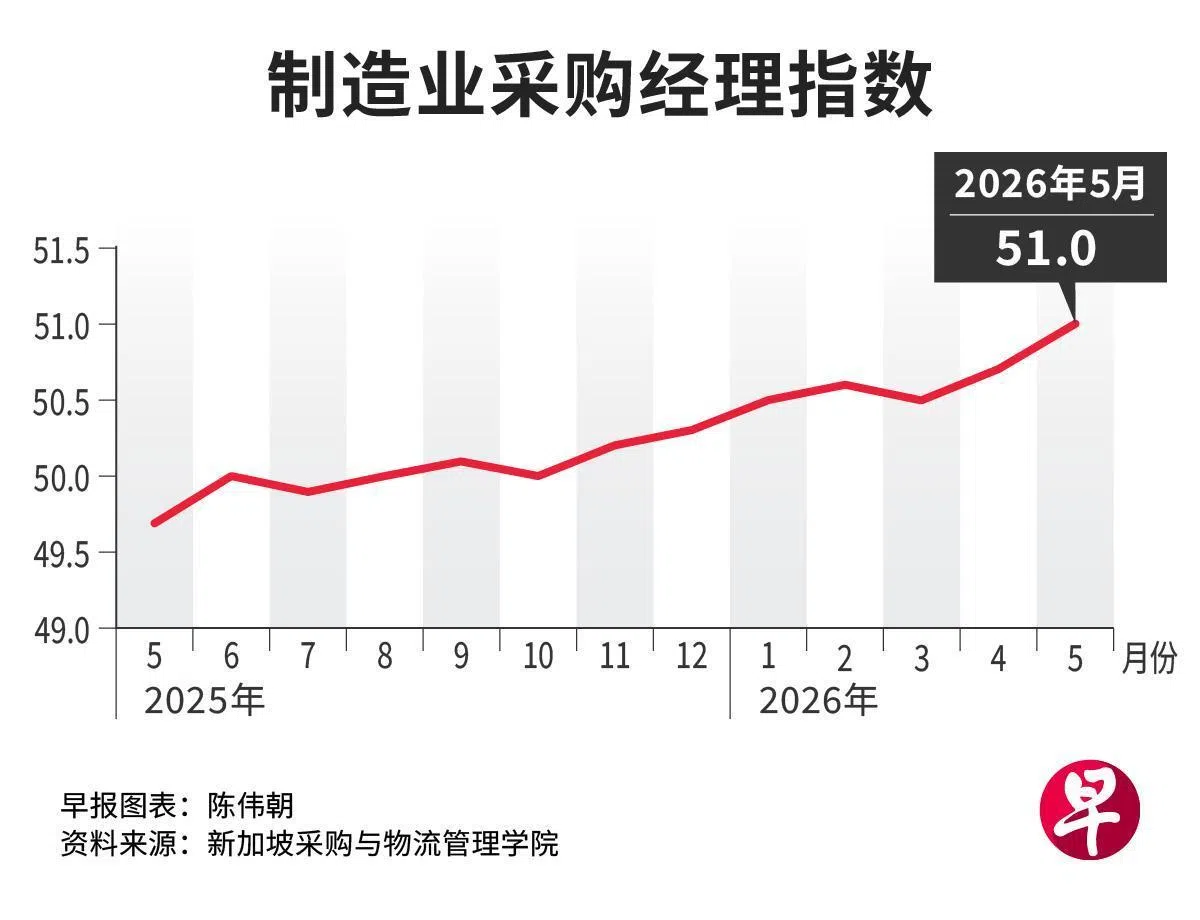

公布的数据显示,5月份制造业采购经理指数较上月上升0.3点,达到51.0,已连续第10个月处于扩张状态。 (档案照片)")

最新出炉的制造业采购经理指数显示,新加坡整体制造业和电子业扩张速度均在加快,在人工智能驱动需求的支持下,前景依然乐观。

新加坡采购与物流管理学院(SIPMM)星期二(6月2日)公布的数据显示,5月份制造业采购经理指数(PMI)较上月上升0.3点,达到51.0,已连续第10个月处于扩张状态,并且指数创下自2024年12月以来最高。

另外,5月份电子业采购经理指数则较上月上升0.2点,达到51.9,连续第12个月处于扩张状态,指数也创下2018年8月以来最高。

指数若高于50的荣枯线,反映制造业处于扩张状态,低于50则属于陷入萎缩。

制造业与电子业采购经理指数的进一步上升,主要都是受到新订单、新出口、工厂产出、投入品采购和就业更强劲扩张的推动,不过,供应商交付指数以更快的速度收缩。制造业与电子业的供货商交付指数,分别已连续第五个月和第七个月处于收缩状态,反映货运周期延长和持续存在的供应链问题。

AI驱动技术周期强劲需求支撑 制造业前景乐观

新加坡采购与物流管理学院执行董事傅豪说:“最新的采购经理指数显示,在人工智能(AI)驱动的技术周期强劲需求支撑下,整体制造业前景保持乐观。尽管投入成本上升和供应商交货速度放缓,继续对利润率和运营效率构成挑战,但订单积压的增加和商业信心的改善,反映制造商对近期增长前景仍持审慎乐观态度。”

华侨银行首席经济师林秀心指出,制造业的订单积压和未来业务指标均有所走强,显示目前从需求角度来看,制造业的乐观情绪依然不减。尤其值得一提的是,未来业务指数已连续第七个月扩张,表明人工智能相关的增长势头仍在持续。

不过,她也说,由于供应链持续中断和交货周期延长,供应商的交货和投入价格受到影响。如果未来几个月供应商的交货情况没有改善,电子厂商将面对生产材料短缺的问题。

大华银行副经济师许俊杰则说:“电子业采购经理指数数据证实了我们的评估,即人工智能相关的利好因素推动新加坡经济增长的势头,可能会持续到2026年第二季和第三季。”

他补充说,订单积压增加和成品库存下降,显示电子产品生产仍然无法满足需求。未来几个月,产能利用率的提升空间将有利于电子业的发展。此外,中东冲突对供应链的影响持续在数据中显现,投入价格指数在5月份因此上升0.3个百分点。

放眼区域,林秀心说,韩国和台湾的5月份采购经理指数也有所改善,这得益于人工智能相关需求的增长,也有望使它们的经济受益,而新加坡同样可能受益。

鉴于新加坡各项经济数据持续优于预期,她说:“这预示着2026年第二季经济增长动能有望再次带来积极惊喜。因此,我们将2026年全年经济增长预测上调至3.5%。”

在亚细安,星期二出炉的5月份标普全球亚细安制造业采购经理指数,从4月份的50.7上升至51.5,是三个月来首次显示区域制造业加速扩充,同时也是连续第11个月处于扩张状态。

标普全球(S&P Global)指出,亚细安制造商反映,第二季中期时经营状况显著改善。“指数回升,标志着自2月中东冲突爆发以来持续数月的放缓趋势已出现逆转。”