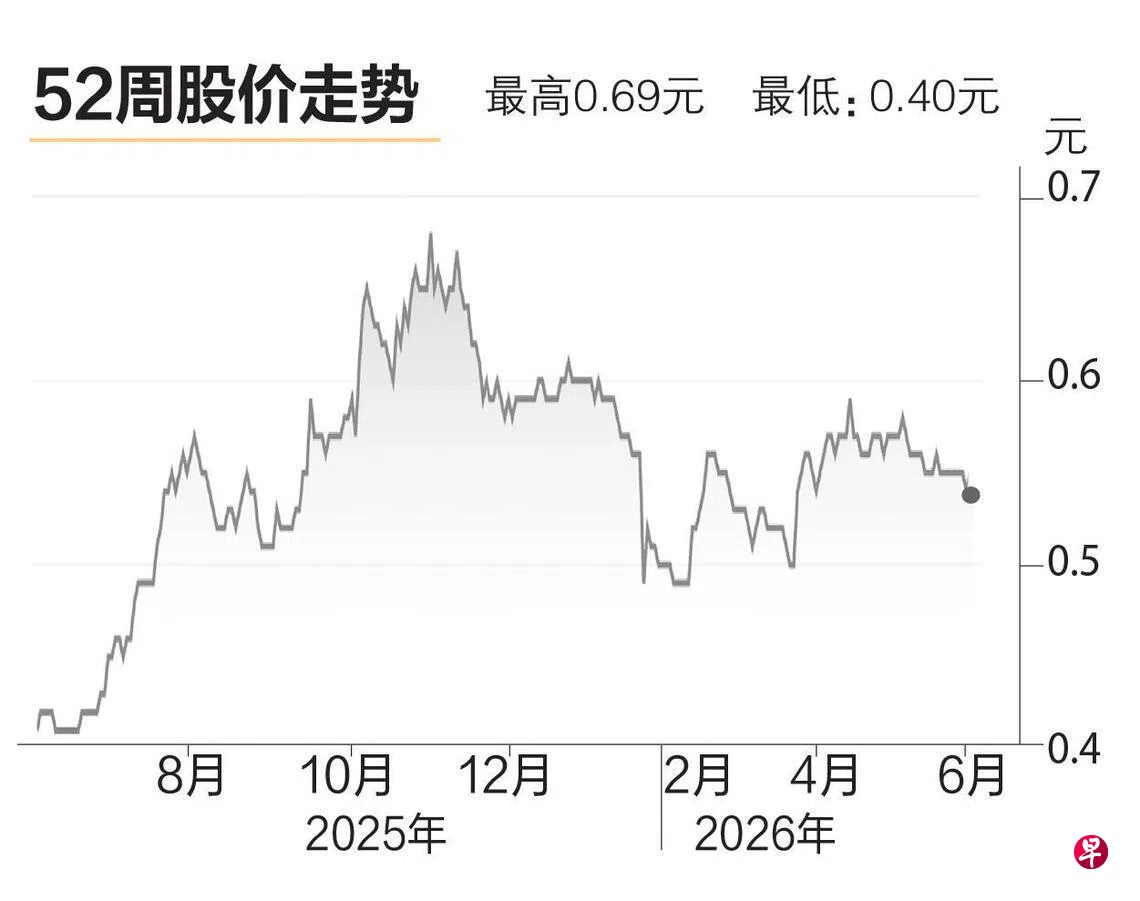

台新电缆(Tai Sin Electric)

建议:买入

目标价:0.75元

闭市价:0.54元(-0.91%)

电力基础设施方案供应商台新电缆,可望受益于新加坡建筑需求和数据中心投资增长。新加坡2026年建筑需求预计保持强劲,项目价值达470亿元至530亿元,支撑因素包括樟宜机场第五搭客大厦、滨海湾金沙综合度假胜地扩建、登加综合与社区医院,以及地铁网络扩建。

作为历史悠久的电缆制造商,台新电缆过去参与汤申—东海岸地铁线、大士港和樟宜机场第四搭客大厦等大型项目。集团也受益于区域数据中心投资浪潮,曾为新加坡超过70%的数据中心供应电缆和电气部件。随着新加坡约1吉瓦数据中心容量处于规划和开发阶段,下一轮需求有望继续支撑集团业务。

集团也通过收购泰国和菲律宾太阳能设备分销商Integra RE,扩大可再生能源业务版图。不过,铜价急升令集团2026财年上半年计入1180万元亏损合约拨备,压缩利润率。我们预计这类拨备将在2026财年见顶,并在2027至2028财年回拨。我们首次给予买入建议,目标价为0.75元。下行风险包括铜价波动、建筑周期变化和汇率风险。(兴业银行研究)

更多新加坡股市信息,请点击这里前往。