")

东南亚人工智能(AI)基础设施投资在近年快速升温,2019年至今累计披露股权融资规模约达12亿美元(约15亿新元)。其中新加坡占据绝对主导地位,吸引约99%的资金流入,成为区域AI基础设施投资的核心枢纽。

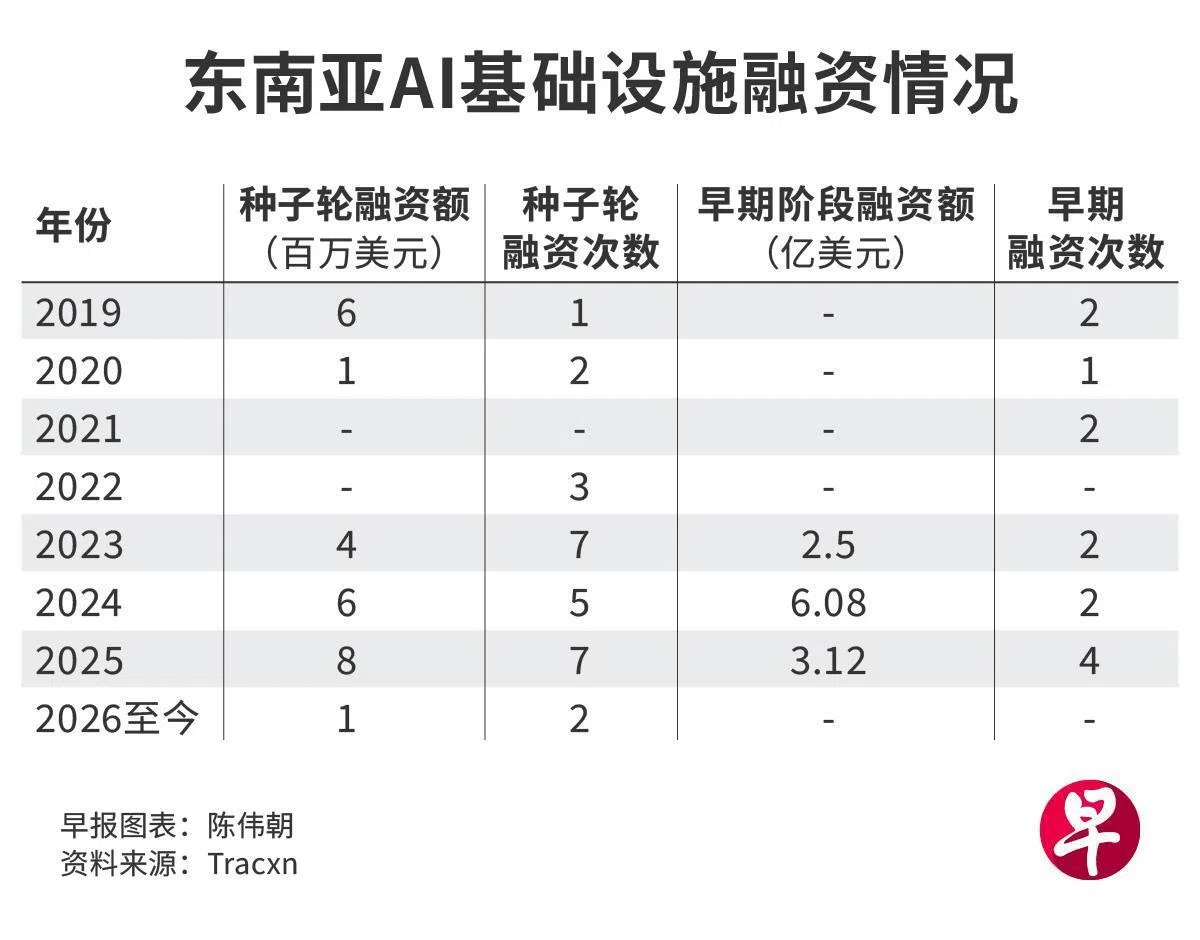

根据创业研究机构Tracxn最新发布的《东南亚AI基础设施报告》,东南亚AI基础设施相关融资活动主要集中在2023年至2025年间,且整体仍处于早期商业化阶段,资金几乎全部流向种子轮及早期阶段项目。

新加坡成为绝对核心市场,约占全部披露融资的99%。报告指出,凭借成熟的金融体系、人才储备及相对友好的监管环境,新加坡已成为东南亚AI基础设施企业的主要注册与融资地。

相比之下,马来西亚仅有约150万美元的早期投资,印度尼西亚与泰国在这个统计周期内未披露相关融资。报告指出:“尽管两国拥有庞大的数码经济基础,但在AI基础设施领域仍处于早期发展阶段。随着云计算与数据中心建设加速,这些市场未来或具备更大资本吸引力。”

报告解释,股权融资数据反映的是企业注册地,而非实际运营布局。

外部产能数据显示,区域层面的基础设施扩张远比融资分布更为分散。马来西亚在运营数据中心容量方面居于东南亚首位,已超过1吉瓦(GW),且在建及规划项目超过6吉瓦。

报告指出:“新加坡更多扮演的是企业总部与融资中心的角色,周边国家则在持续扩展底层算力与数据中心基础设施。”

2025年总融资额达3.2亿美元

数据也显示,东南亚AI基础设施在2023年开始出现明显资金部署,当年共完成九轮融资,金额约2亿5400万美元。

市场在2024年迎来融资高峰,全年共七轮融资,总额达6亿1400万美元。并且,2024年融资高度集中,其中两笔早期阶段交易合计超过6亿美元,占当年总融资的99%,反映资本集中流向少数大型项目。

2025年则呈现交易活跃但单笔规模下降的趋势,全年共完成11轮融资,但总融资金额降至3亿2000万美元。

报告显示,从融资阶段分布来看,早期融资占据绝对主导地位。2023年至2025年间,早期阶段融资占比超过95%,其余为种子轮融资,各年均未出现晚期融资交易。

值得注意的是,资本高度集中于少数公司,其中中国AI公司MiniMax一家独大,占比约96%,MiniMax于今年1月在香港交易所上市。

报告说:“短期内,市场将关注融资是否会随着更多公司获得后续轮融资而逐渐分散,还是仍然继续集中在头部企业手中。2025年记录的七笔种子轮融资,将成为潜在后续融资跟进的重要来源。”