")

亚太区资产财富管理在2030年将迈向34.5万亿美元(约44.2万亿新元),新加坡在结构和政策上的优势,有助于把握区内日益增长的资产与财富管理机遇。

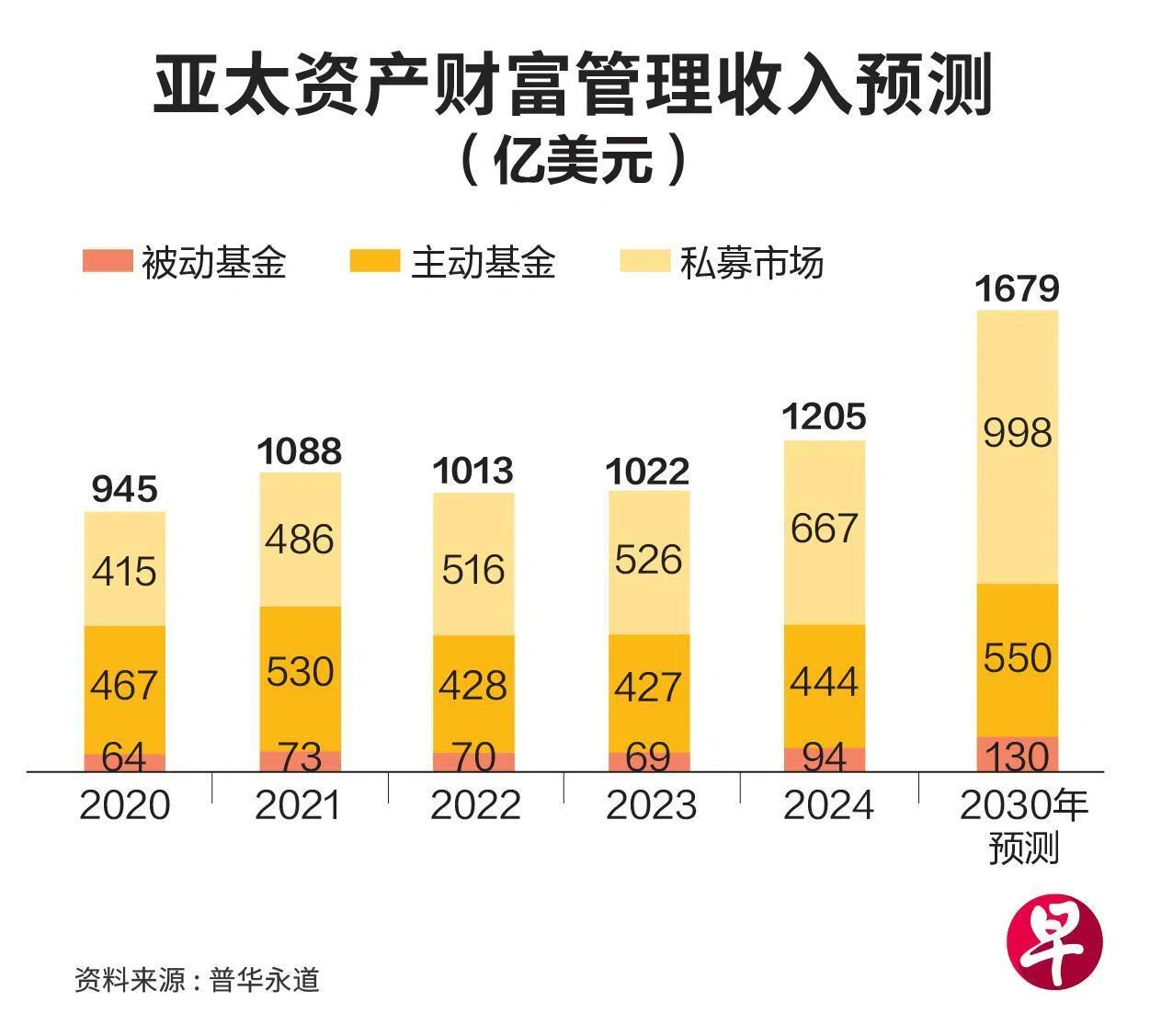

普华永道(PwC)最近发布的《亚太区2026年资产与财富管理变革》报告指出,亚太区的资产管理规模预计在2030年达到34.5万亿美元,复合年增长率(CAGR)达到6.8%。亚太区的增长速度高于北美洲和欧洲,并创造了470亿美元新资产财富管理收入的潜能。

其中,新加坡目前所管理的资产规模达到4.6万亿美元,从现在到2030年的复合年增长率将达到8%,是亚太地区增长最快的市场之一。报告称,全球主权财富基金8%的资产在新加坡管理,是亚太地区第二大主权财富基金中心,这也同时进一步巩固了新加坡作为区域高净值人士财富聚集地的地位。

根据报告,亚太区高净值资产预计到2030年达到52.4万亿美元,大多数或会流入新加坡的财富平台;我国政府牵头的金融市场改革,也进一步加强市场增长的态势。

例如我国推出一系列深化资本市场的倡议,包括证券市场发展计划(EQDP)、 金融业发展基金(Financial Sector Development Fund)和共同投资基金 (Anchor Fund)。

此外,中央公积金局2028年推出的“长期投资退休计划”(Lifetime Retirement Investment Scheme,简称LRIS),预计每年将使新加坡股市流入约90亿元,提供稳定的流动性和深化资本市场。

另一方面,新加坡的财富管理科技(WealthTech)生态系统是亚太区最发达之一。除了金管局的守护者计划(Project Guardian)、稳定币体系,政府也计划开展试点,利用央行数码货币(CBDC)发行和结算代币化的金管局票据。

结合新加坡的可变动资本公司(VCC)框架,及其覆盖80多个国家的广泛双边税收协定网络,这些优势进一步巩固了新加坡作为开展跨境、亚太区多策略投资委托的高度可行平台的地位。

人口结构改变是亚太区增长引擎之一

就亚太区而言,报告的数据显示,共同基金旗下的被动投资,复合年增长率达15%,是亚太区现在至2030年增长最快的产品。其次为另类投资,复合年增长率达8.3%。客户资产总额预计到2030年达153.4万亿美元,主要由高净值和中高端富裕客户群体主导。

人口结构改变是亚太区的增长引擎之一。逐渐富裕的印度和越南催生了数百万名首次投资者,而老龄化社会对非传统的退休收入产品有更高需求。

其次,亚太区也见证了有史以来最大规模的跨代财富转移。高净值人士开始将资产转交下一代,而这新生代在投资和互动上的选择,跟先辈有着根本性的不同,促成财富管理服务模式创新。此外,政府政策也是推动资产财富管理领域增长的催化剂。

尽管亚太区市场发展飞快,报告发现,一半的亚太资产财富管理机构感受到竞争是收费的最大压力来源。过去五年降低收费的资产经理中,85%表示这主要是为了维持竞争力和吸引新客户。

此外,科技投资、人才网罗、建设数据基础设施,以及在不同的监管体系下开展业务日益复杂,也是资产经理的成本压力来源。