")

在中东危机持续的背景下,新加坡整体房地产市场情绪转悲观,但住宅和工商领域的走势有明显分化。尽管大众化私宅市场仍受支撑,商业和工业房地产领域的情绪明显转弱。

新加坡国立大学房地产与城市研究院星期二(6月23日)公布的最新一期房地产行情指数(Real Estate Sentiment Index,简称RESI)显示,新加坡整体房地产市场情绪在今年首季下滑。

其中,当前行情指数(Current Sentiment Index)从去年第四季的6.1,跌至第一季的4.9,已进入悲观区间;未来行情指数(Future Sentiment Index)也从5.5降至5.0。反映整体房地产行情的综合行情指数(Composite Sentiment Index)跌至4.9,是近几季以来首次低于5.0中间水平。

这项指数通过每季对涵盖住宅、零售、商业、工业等所有房地产领域行业专家的问卷调查,全面反映业界对我国房地产市场现状及未来走势的信心。

八成房地产业者忧通胀和利率上升

国大房地产与城市研究院院长钱文澜教授指出,中东危机持续,并带来能源成本飙升、持续通货膨胀和高利率等连锁反应,这已抑制房地产市场情绪。

“尽管私宅市场展现出结构性韧性,但宏观经济逆风显然对更广泛的商业和工业房地产领域造成压力。”

其中,通胀和利率上升成为房地产业者最关心的问题,有80%受访者列为须担忧的因素,远高于去年第四季的11.8%。其他风险包括全球经济放缓、建筑成本上升,以及失业或本地经济下滑。

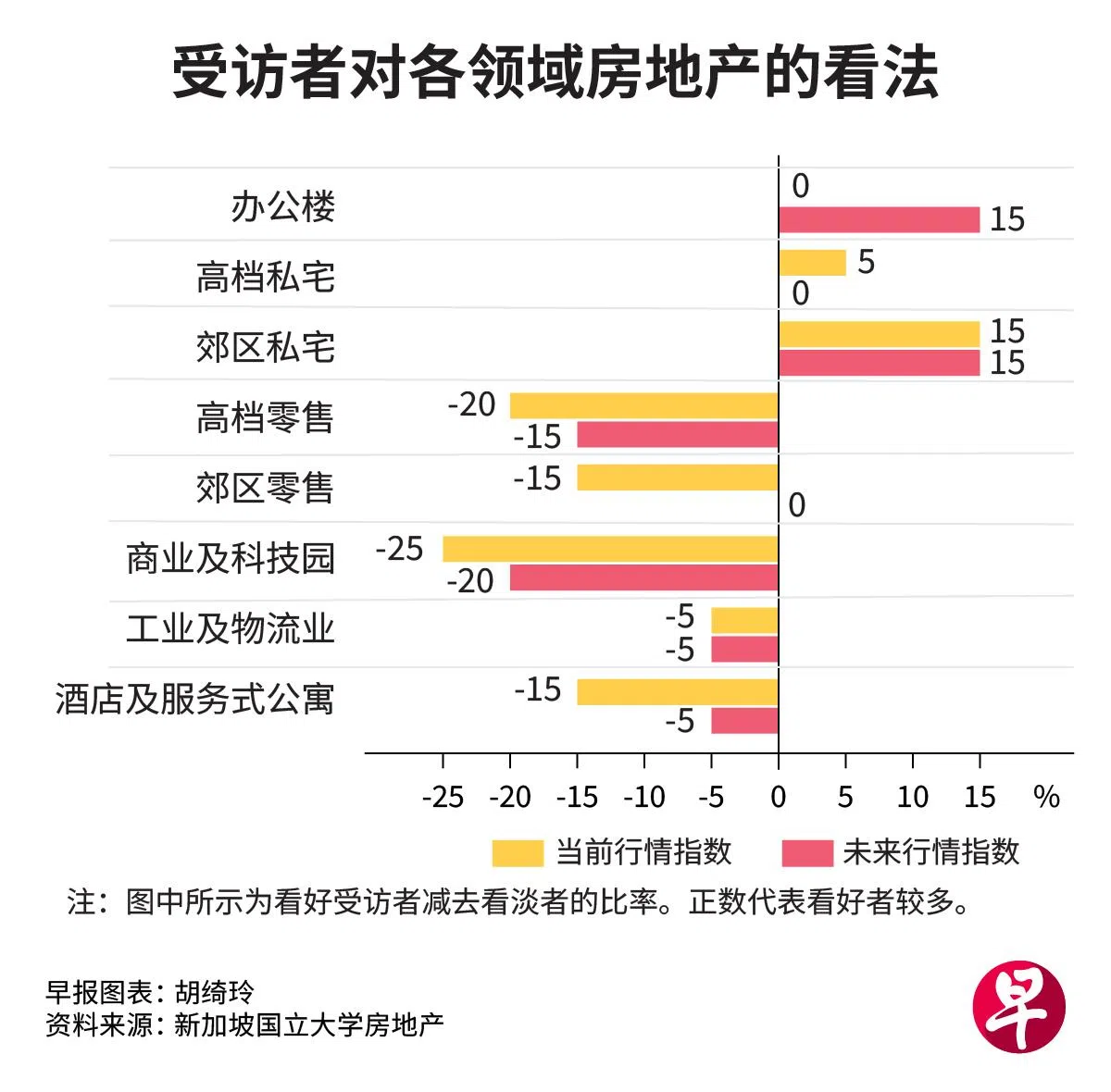

调查显示,大众化的中央区以外私宅是市场少数保持稳定的领域。对这领域目前表现持乐观看法的受访者比率,比悲观看法者高出15个百分点;对未来六个月表现,看好者比率同样比看淡者高出15个百分点。

一半受访发展商预计 未来半年新项目定价略涨

报告指出,即使外部经济压力不断增加,本地买家需求将继续支撑楼市。有一半的受访发展商说,预期未来六个月新私宅项目的定价略有上涨,与上一季相近。

相比之下,虽然仍有较多受访者看好高档私宅,但乐观程度已大幅减弱。今年第一季,看好者仅比看淡者高出五个百分点,远低于去年第四季的41个百分点。

与私宅市场相比,商业和工业房地产情绪明显转弱。

办公楼方面,去年第四季看好者较看淡者高出12个百分点,但今年第一季两者比率相当,显示市场看法转趋中性。

零售和酒店业情绪也显著下滑。郊区零售方面,去年第四季看好者比率较看淡者高出12个百分点,但今年第一季看淡者反高出15个百分点;高档零售则进一步转弱,看淡者比率高出20个百分点。

酒店和服务式公寓板块同样走弱,看淡者的比率高出15个百分点。商业园区和高科技空间板块情绪最低落,看淡者的比率高出25个百分点。

钱文澜指出,新加坡整体房地产市场之前的乐观情绪,已被对外部严峻风险的预期取代。“随着综合行情指数跌破中性水平,房地产行业显然正从扩张心态,转向防御性整合,企业也随之转为采取避险立场。”