")

美国联邦储备局料会维持高利率更长时间,有利于推动新加坡银行股价上涨,促使分析师调高目标价。

不过,有分析师指出,新一轮的股价涨幅将根据银行盈利情况而定,而且可能低于冠病疫情期间的显著涨幅。

三个月新元隔夜利率(SORA)今年5月环比上升两个基点至1.07%,是自2024年5月以来首次上升。同比则下跌124个基点,是过去13个月来的最慢跌速。

辉立证券研究投资经理谭鉫澄指出,这显示长期面对净利息收益率(net interest margin,简称NIM)被压缩的银行业,可能迎来春天。

此外,来往户头和储蓄户头(CASA)存款同比增长14%,而尽管储蓄户口存款在各类存款的占比为20.5%,略低于3月的20.6%,但仍是过去41个月来的最高比率。谭鉫澄说:“这有助于银行降低融资成本,并减轻净利息收益率收窄的压力。”

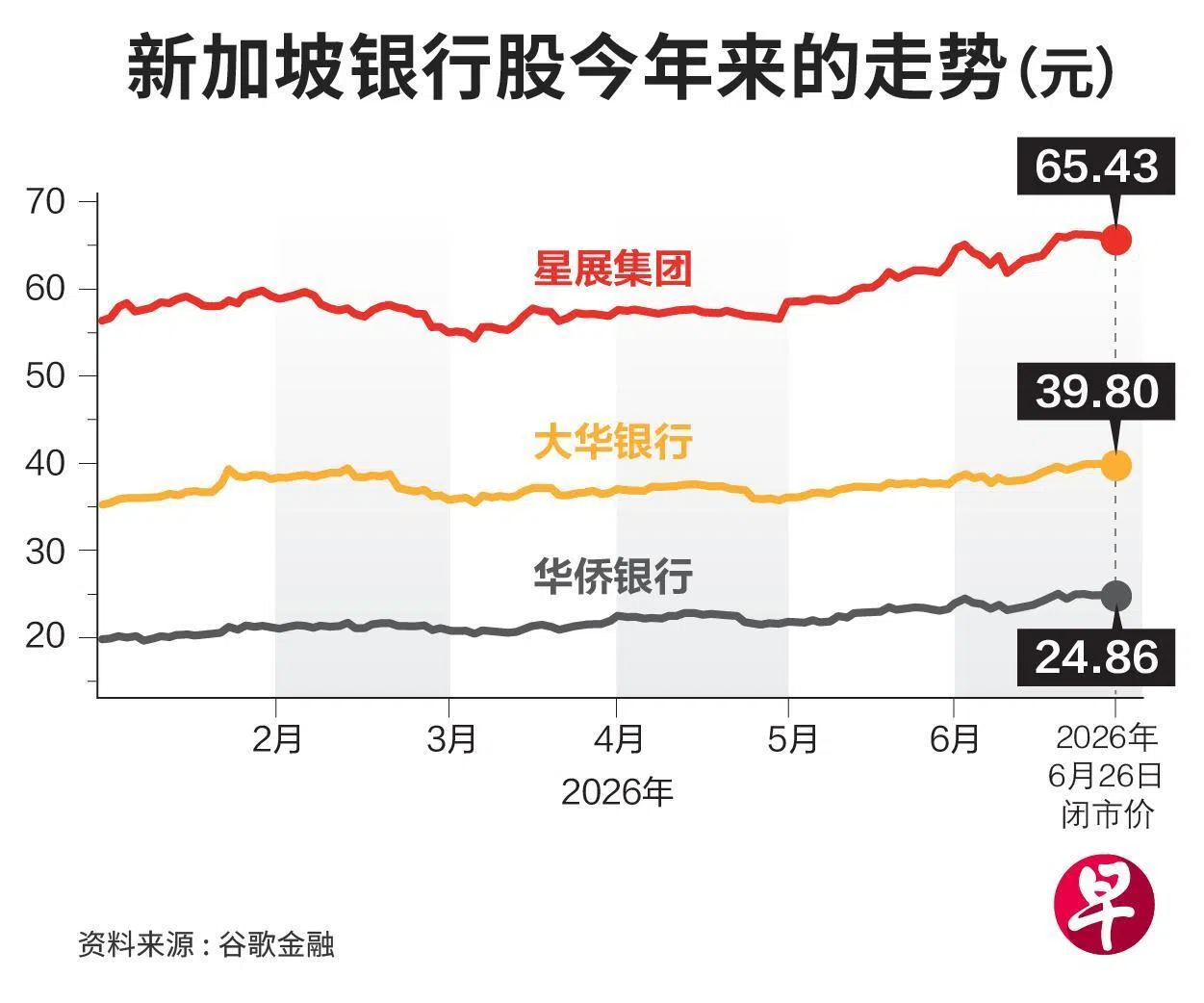

他调整了三家银行股的目标价。星展银行(DBS)的目标价从61元起到67.50元;华侨银行(OCBC)从22元提高到24元;大华银行(UOB)则从37元上调至39元。

净利息收入或升高

中国银河证券分析师郑伟权也上修银行股的评级,从“中立”上调至“重磅”;星展、华侨和大华的目标价分别上调至69.90元、26元和42.60元。原因同样是主要基准利率如SORA和香港银行同业拆息(HIBOR)出现复苏迹象。

他认为,除了净利息收益率有望上升之外,银行的净利息收入(NII)也可能升高。

“净利息收入增加,将进一步加强新加坡各银行财富管理业务的结构增长。我们相信,这将支撑银行盈利上升,并提升2027财年的净资产收益率预测。”

在三家银行当中,他推荐星展集团,因为集团的股本回报率表现最佳,而且2027财年收益率预测为5.3%。

近年来,各地股市因为中东局势时好时坏而起伏不定,谭鉫澄认为,这反而能增加银行的资本市场收入和财务管理收入。

不太可能重现猛烈涨幅

银行股虽展望良好,但分析师提醒投资者,若期待另一波类似冠病期间的猛烈涨幅,就可能会失望。

FSM Global研究及投资组合管理部高级研究分析员胡悠接受《联合早报》访问时说,2022年至2024年的快速涨幅不太可能重现。

“存款利率调整幅度不大、银行贷款之间的竞争依然激烈、消费者的贷款增幅温和,而且银行也已利用利率高环境优化财务状况。如果美联储加息25至50个基点,对新加坡的银行盈利只能起到支撑作用,而不会大幅提高利润。”

三只本地银行股今年延续去年的上升势头,星展、华侨和大华,今年来的股价涨幅分别是16%、25%和13%。胡悠认为,股价合理反映了银行的实际卓越表现,并未被高估。

她说,对长期投资者而言,银行股仍是本地市场中最优质的大盘股之一,但由于过去两年的涨势强劲,投资者应当适度调低回报预期。展望未来,股价表现将更多取决于各家银行的增长战略、手续费收入、高效配置资本,以及持续推动盈利的能力。