伟合控股(Wee Hur Holdings)

建议:增持

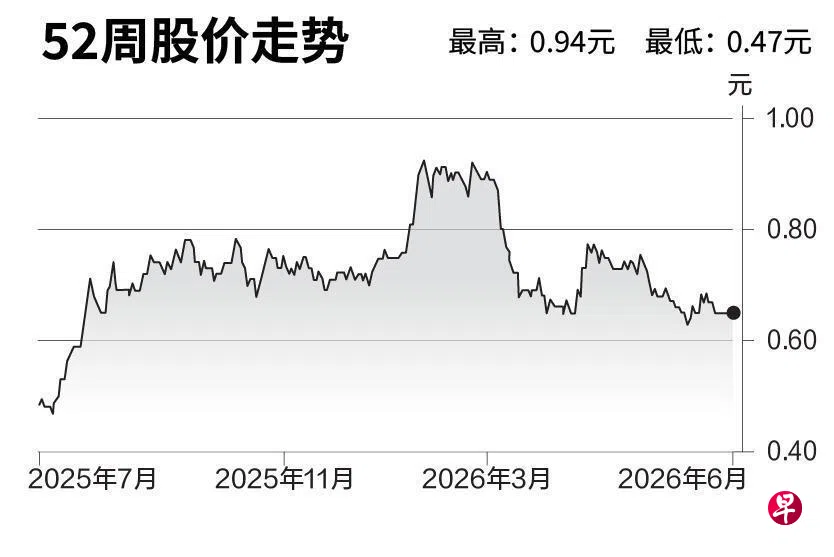

目标价:0.95元

闭市价:0.64元(-2.29%)

目前新加坡客工床位供应仍然紧张。我们预计,为满足建筑业需求,2026年至2028年还需要新增约2万7000名工人。政府正按计划新增4万7400个特定用途工人宿舍(PBWA)床位。然而,我们认为,原定于2028年底前完成的交付目标难以实现,部分新增床位可能要到2029年底或2030年上半年才能投入使用。

此外,在人力部的“客工宿舍过渡计划”要求下,我们预计更多运营商将选择在2026年至2028年期间进行翻新工程,这期间现有床位供应可能减少5%至10%。

因此,我们认为,政府很可能将伟合控股旗下的大士村客工宿舍(Tuas View Dormitory)的租约延长两至三年,以维持工人宿舍床位供应稳定。伟合控股管理层对此也持乐观态度,预计将在9月前收到续租批准。一旦租约获延长,将消除压制公司股价表现的一项主要不确定因素。

大士村客工宿舍是新加坡最大的客工宿舍,共有1万5744个床位,并已符合过渡计划的要求。

我们重申对伟合控股的“增持”评级,我们认为,公司将受益于新加坡建筑业上行周期,以及特定用途工人宿舍和特定用途学生宿舍(PBSA)的强劲需求。(中国银河证券国际)