恒荣集团(Ever Glory United Holdings)

建议:增持

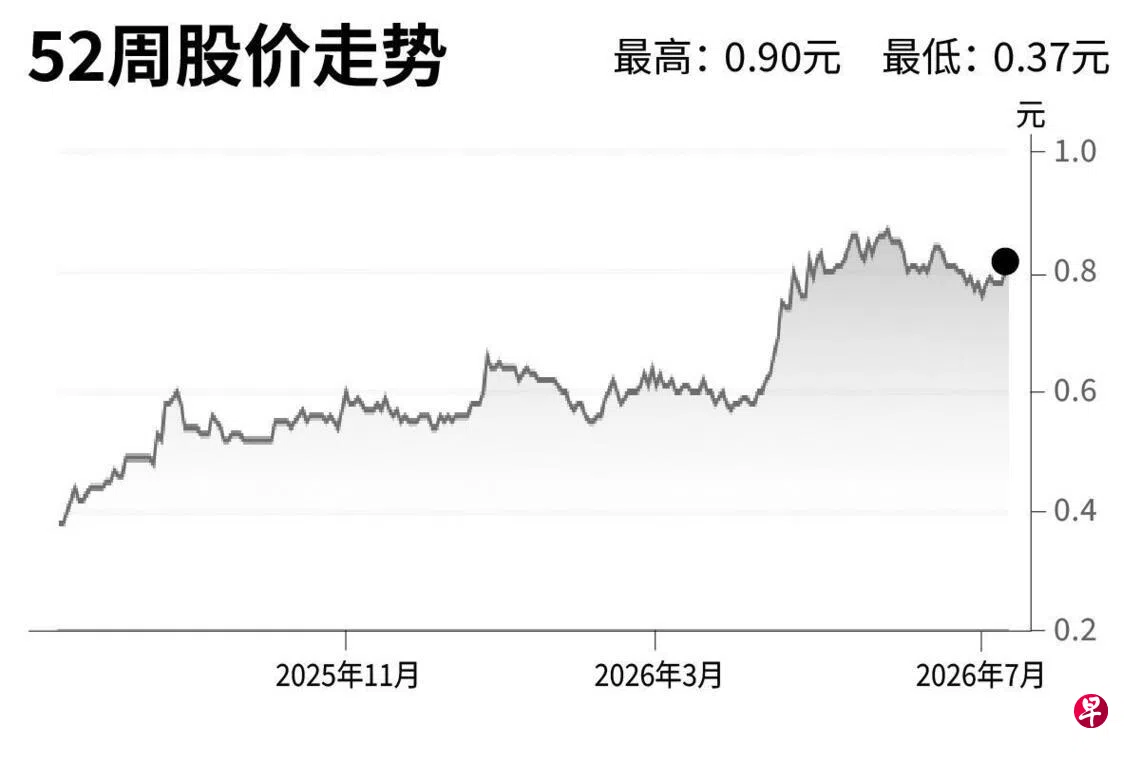

目标价:0.90元

闭市价:0.82元(+2.52%)

恒荣集团2026年上半年核心净利可能同比增长12%至约1000万元(占我们预测的2026财年全年净利的51%),而随着2025年获得的高利润率合同开始获得更多确认,上半年毛利润率可能会高于我们预测的2026财年的16%毛利润率。

集团将在2026年下半年再获得约4亿元的订单,使订单总额在2026财年末达到10亿元。若成功中标更多项目,预计将成为近期推动股价上涨的催化剂。

我们维持“增持”评级,目标价0.90元,这是基于2027财年15倍预测本益比。它潜在的港交所两地上市不会立即成为重新评级的催化剂。(中国银河证券国际)

更多新加坡股市信息,请点击这里前往。