富旺朝控股(Food Empire Holdings)

建议:增持

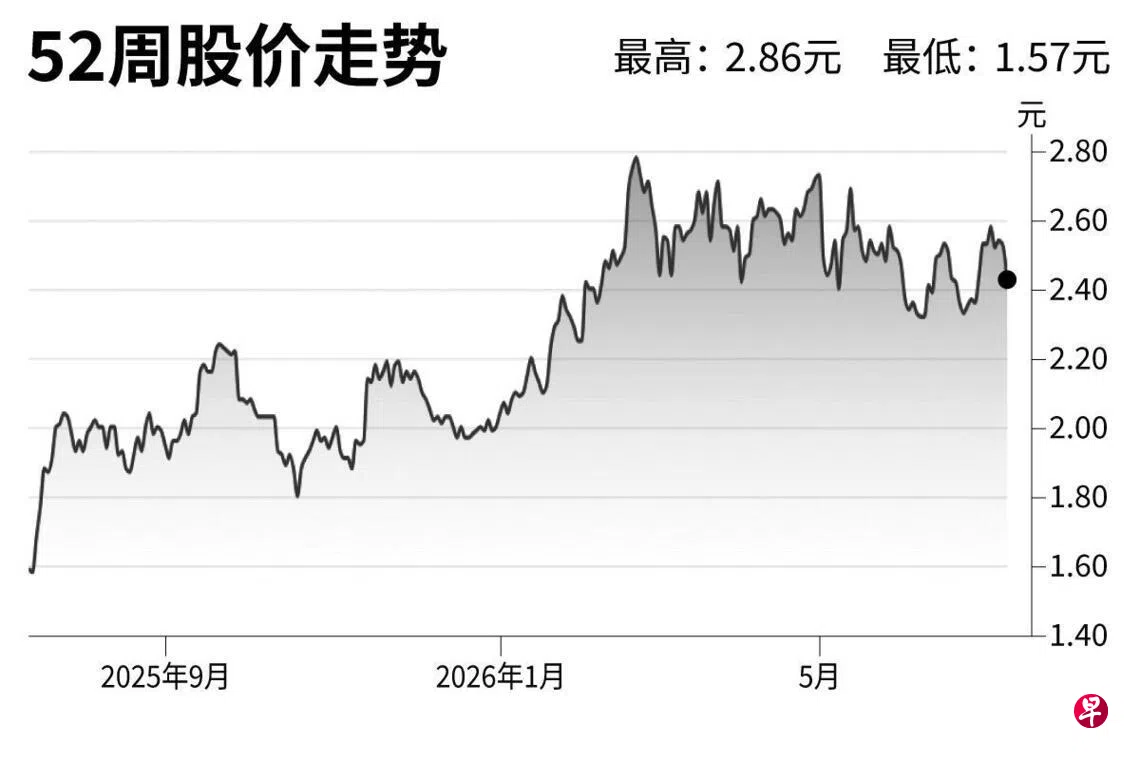

目标价:3.33元

闭市价:2.38元(-5.93%)

富旺朝集团总裁奈尔(Sudeep Nair)近期指出,油价上涨推高了包装材料成本,自美伊冲突爆发以来,公司的包装材料成本已上升约20%。不过,集团认为,这不会对利润率造成显著影响。

我们估计,人工及包装成本约占富旺朝控股销售成本的30%。尽管市场担忧原材料成本上升,我们认为,集团主营的必需消费品、强大的品牌优势,以及咖啡粉生产产能扩张,将继续支撑自有品牌咖啡业务增长。

公司正在扩建咖啡粉生产产能,印度工厂预计于2027财年末完工,越南工厂则预计于2028财年完工。

不过,由于公司在5月完成“五送一”红股发行,我们将2026至2028财年的每股盈利预测下调16.7%至16.8%,以反映股本扩大后的影响。

我们预计,公司2026财年上半年营收将达到3亿零370万美元(约3亿9200万新元),同比增长10.8%,环比增长0.3%;净利预计为3490万美元,同比增长10.6%,环比下降6.0%。

我们预计,公司2027至2028财年的核心每股盈利将保持9%至13%的增长,因此维持“增持”评级。由于股本扩大,我们将目标价从原来的4.00元下调至3.33元,对应市盈率为20.5倍。(中国银河证券国际)