")

在油价上涨和货币贬值的外部压力下,亚洲央行将推迟转向宽松的货币政策,政策宽松度将取决于外部压力的大小、它对各地内部经济的传导程度,以及央行如何平衡总体风险。

英国《经济学人》智库(EIU)星期四(6月20日)发布最新《货币政策展望》白皮书,概述了可能延缓亚洲央行货币政策的关键外部压力,以及它们对亚洲经济的影响。

外部压力首先来自油价上涨。6月以来,布伦特原油价格持续走高,突破每桶80美元。报告预计,今年布伦特原油平均价格将达到每桶87.5美元。由于亚洲绝大多数国家和地区都是石油净进口,这意味着通货膨胀率将被拉高。

其次,随着投资者降低对美国联邦储备局降息的预期,亚洲货币面临更大的资本外流压力。另外,目前外界对美国放宽货币政策的预期更低迷,也导致亚洲经济体与美国之间的利差扩大。

外部压力一方面通过油价上涨传导至国内,对各地消费价格指数(CPI)产生直接或间接影响,印度尼西亚、印度等消费价格指数中燃料权重较高的国家,受高油价冲击更大。

另一方面,外部压力也通过货币贬值传导。通常货币每贬值1%,通胀率就会在未来几季增加约0.05到0.1个百分点。对于新加坡、香港、韩国等较开放和依赖进口的经济体,这一比率通常较高。在美元收紧货币政策的推动下,汇率传导会更明显。

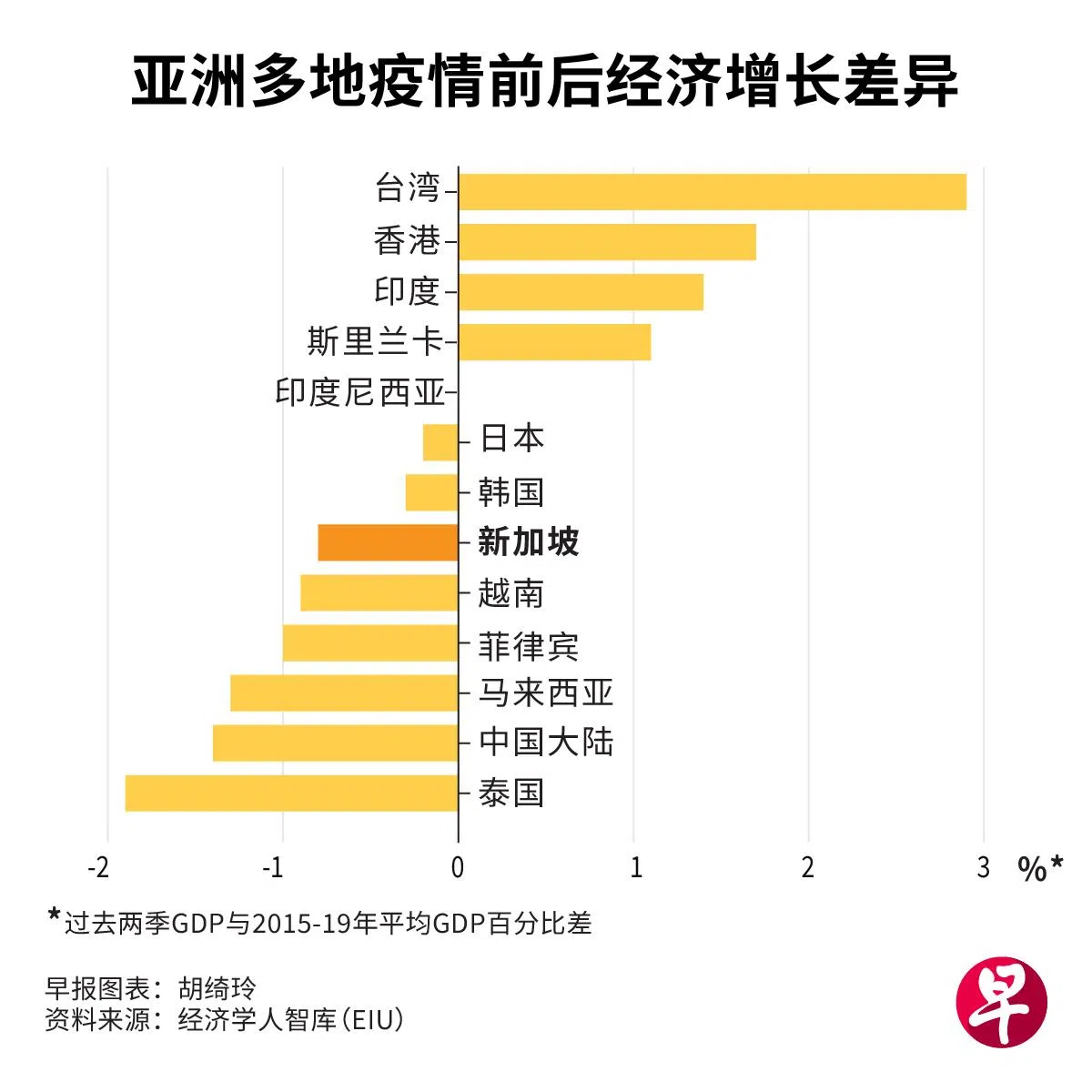

报告指出,经济增长越慢,央行收紧货币政策的权衡就越大。与疫情前相比,几乎所有亚细安成员国近期国内生产总值(GDP)增长都显著放缓。相比于2015年到2019年的经济增长平均值,其中新加坡、越南、菲律宾过去两季经济增长低近一个百分点,马来西亚和泰国则低了超过一个百分点。

由于当前通胀较高,亚洲央行应对外部压力的空间较小。其中,包括新加坡、韩国、日本在内亚洲发达经济体六个月平均通胀率均高于通胀目标,中国和泰国则正处于通缩。

料今年底放宽货币政策

报告指出,随着亚洲央行推迟转向货币宽松政策,各地内部需求前景将变得较不乐观,今年下半年投资和消费的反弹也会更温和。

经济学人智库预计,亚洲多地将从今年底开始放宽货币政策。不过,由于货币政策对经济的影响存在滞后性,紧缩政策造成的影响仍可能持续数月。

尽管如此,今年亚洲的消费增长仍将超过世界大部分地区。 报告认为,全球电子产品周期性好转将拉动出口增长,大多数国家整体GDP增长将在今年回升。