")

美国串流媒体平台Netflix,计划斥巨资收购老牌电影公司华纳兄弟,引发市场关注。有分析师指出,相关收购价明显过高,且交易能否获得监管批准仍存极大不确定性。

根据12月5日公布的协议,交易的总股权价值为720亿美元(约934亿新元),企业估值约为827亿美元。收购后,Netflix将拥有HBO及热门剧集库。

收购的其他资产,还包括华纳兄弟位于加利福尼亚州伯班克(Burbank)的制片厂,以及《哈利·波特》(Harry Potter)和《老友记》(Friends)在内的影视档案库。

Netflix预计将为华纳兄弟的这项业务支付相当于2026年预估税息折旧及摊销前利润(EBITDA)的25倍。若交易获批,华纳兄弟股东将大幅受益。他们将获得每股27.75美元的现金与Netflix股份,并继续持有尚未出售的Discovery Global业务。

难实现价值 Netflix与HBO用户高度重叠

晨星(Morningstar)高级股票分析师道尔金(Matthew Dolgin)指出,即使Netflix将获得一系列优质独特的资产,有关的估值仍然“高得离谱”。

道尔金说,尽管Netflix预计可通过成本协同,将估值倍数降低至14倍,但仍远高于华纳在交易宣布前的市场估值。

他也质疑,Netflix的收购行动是否能真正实现价值,尤其是在它与华纳兄弟旗下HBO Max用户高度重叠的情况下。由于Netflix本身并不需要HBO Max的规模或内容资源,因此出价“显得牵强”。

不过,星展集团(DBS)的研究则认为,尽管价格高于华纳兄弟原有估值,交易从长远看具有策略意义。这可望提升EBITDA贡献,并进一步扩大Netflix在全球串流市场的主导地位。但它指出,交易将大幅增加Netflix财务杠杆。

举债590亿美元 收购增加Netflix财务风险

Netflix为这交易向富国银行(Wells Fargo)、法国巴黎银行(BNP Paribas)和汇丰(HSBC)取得了590亿美元的过渡贷款。

星展的报告说,由于收购以过渡贷款为主融资,加上现有145亿美元债务,Netflix将大幅偏离一向保守的资产负债表结构。

道尔金和星展也指出,有关交易面临美国当局的审查风险。

并购消息传出后,美国总统特朗普在过去的星期天(12月7日)表明或会插手。他说,Netflix已拥有非常大的市场份额,这起收购案因此可能会构成问题。

此前,Netflix股价在上星期五下跌约2.9%,而华纳兄弟则上涨6.3%,创三年来新高。

对于Netflix的展望,道尔金有所顾虑。他下调这股的公允价值到77美元。星展则维持买入评级,给予目标价151.50美元。

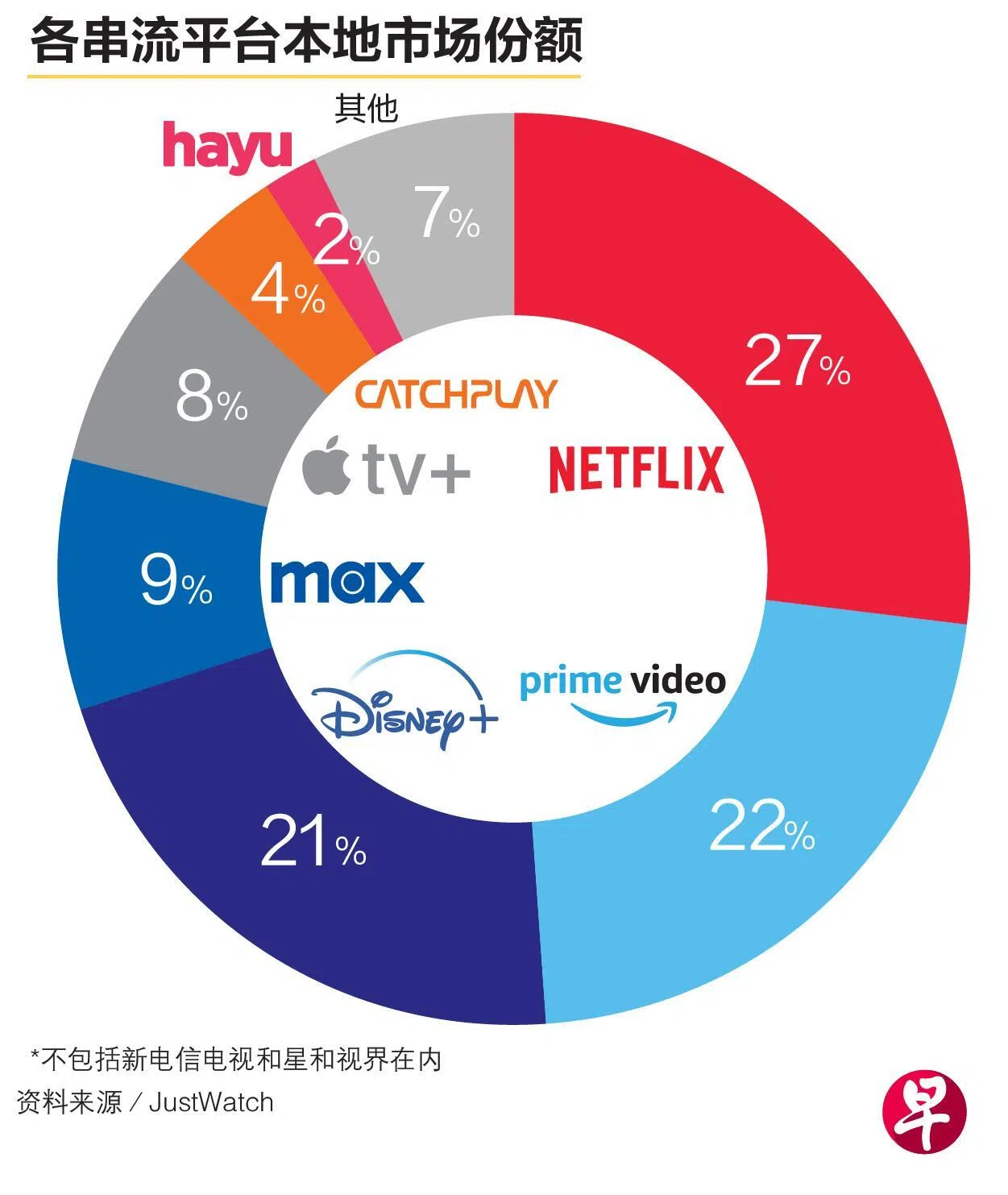

相较外国平台 本地电信媒体竞争力弱

Netflix于2016年进入我国市场。它现在是本地最大串流平台,市场份额约27%,拥有超过180万用户。与之相比,华纳兄弟旗下的HBO Max占9%。

除了外国平台外,本地电信商也有自身的串流和媒体平台,如新电信电视(Singtel TV)和星和视界(StarHub TV+)。但分析师说,在竞争激烈的市场下,电信商很难靠这些产品取得强劲盈利。

晨星高级股票分析师贝克(Dan Baker)接受《联合早报》访问时说,媒体娱乐并非电信商的主要增长动力,它们更像是移动和宽带服务的留存手段。

他指出,新电信电视和星和视界的市场份额均为约10%,落后于Netflix以及Disney+。“就竞争力而言,大多数用户并不在意电信商的平台。他们可以直接访问所须内容,或者自行配置串流选项。”

他也认为,由于电信商无法真正利用自身的网络资产优势,在媒体服务上获得真正的竞争优势,相关业务的盈利能力不会太强。

兴业银行(RHB)受访时则说,在串流平台大举进军及内容版权成本居高不下的背景下,内容本身对电信商来说已成为亏损导向的产品。此外,电信商近期也尝试更具创新性的商业模式,与内容供应商进行协商,以进一步降低内容获取成本。