的“有效关闭”状态将在4月逐步缓解,但部分干扰可能持续数月。 (路透社)")

中东冲突若持续,可能推高能源成本、扰乱原材料供应并加剧物流干扰,从而对亚太科技硬件行业的供应与需求带来冲击。

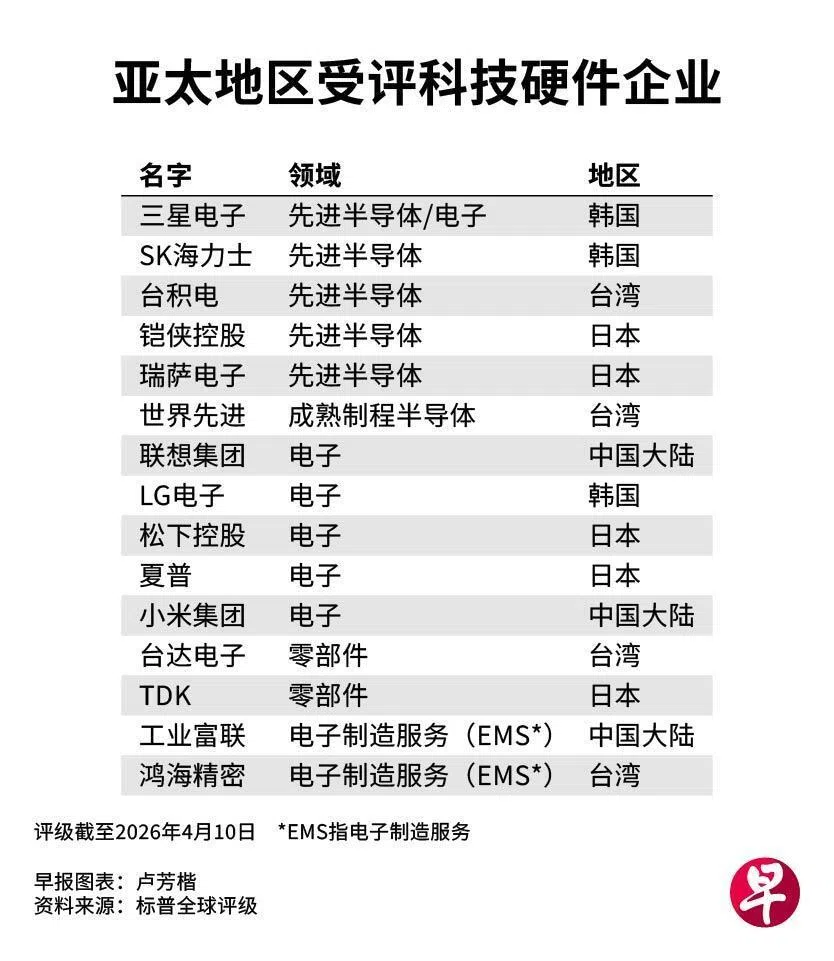

国际信评机构标普全球评级(S&P Global Ratings)星期一(4月13日)发布的报告显示,智能手机与个人电脑等消费电子厂商更易受需求转弱与成本上升夹击;相较之下,在人工智能(AI)数据中心投资与需求支撑下,高端晶片制造商则更具通过提价消化成本压力的能力。

报告指出,多数被评级机构评估的科技企业来自中东的直接收入曝险有限,相关影响主要通过能源、原材料与物流等渠道间接传导,但仍可能对行业造成显著压力。标普的基准情境是假设,霍尔木兹海峡(Strait of Hormuz)的“有效关闭”状态将在4月逐步缓解,但部分干扰可能持续数月。

报告是根据先进半导体、成熟半导体、消费电子以及电子制造服务(EMS)四大领域进行评估。报告指出,多数生产商的主要曝险在于电力供应与关键原材料,其次为物流环节;若冲突持续,将加剧成本上升与需求受损的风险。

在供应方面,报告指出,多数先进半导体制造(包括存储晶片)集中在依赖从卡塔尔等中东国家进口液化天然气(LNG)与原油发电的地区。

报告:若夏季油气供应持续受扰 台湾电力系统或面临严峻考验

标普指出,台湾近年来电力供应趋紧,夏季尤为明显,因此在电力风险方面的曝险程度居高。报告提到,台积电(TSMC)2024年用电量约占全台总用电的9%,随着先进制程产能扩张,该比例可能进一步上升。报告提醒,若今年夏季油气供应持续受扰,台湾电力系统可能面临严峻考验。

不过,台湾正分散液化天然气采购,并考虑替代电源方案,如今年增加燃煤发电,以及在较长期加快再生能源装置与评估恢复核能发电。报告也提到,由于半导体业具战略重要性,一旦实施电力配给,台积电等半导体企业可能获得优先供电。

在原材料方面,报告指出,战事已扰乱多项关键供应与原料,包括氦气、溴、硫酸及塑料等(多为液化天然气或原油生产的副产品)。其中,氦气被视为风险最高的关键原料,因它在半导体制造中用于冷却及清除晶圆杂质,且当前生产流程缺乏可行替代品。报告提到,卡塔尔在2025年约占全球氦气供应的30%,相关供应正受到冲突影响。

标普认为,主要半导体企业目前持有数个月氦气库存,可在短期内缓冲冲击,并并为企业争取时间以分散供应来源、提升回收利用效率。

在需求方面,报告指出,物流成本上升及通胀侵蚀消费力,可能限制消费电子企业将成本完全转嫁给客户,使相关厂商在冲突长期化情境下面临更大压力。

此外,中东战事扰乱亚洲—中东—欧洲之间的空运与海运路线,迫使货运绕行并推高运费,同时带动燃料与保险费用上升。在行业竞争激烈的背景下,消费电子厂商更难把增加的成本转嫁给客户。