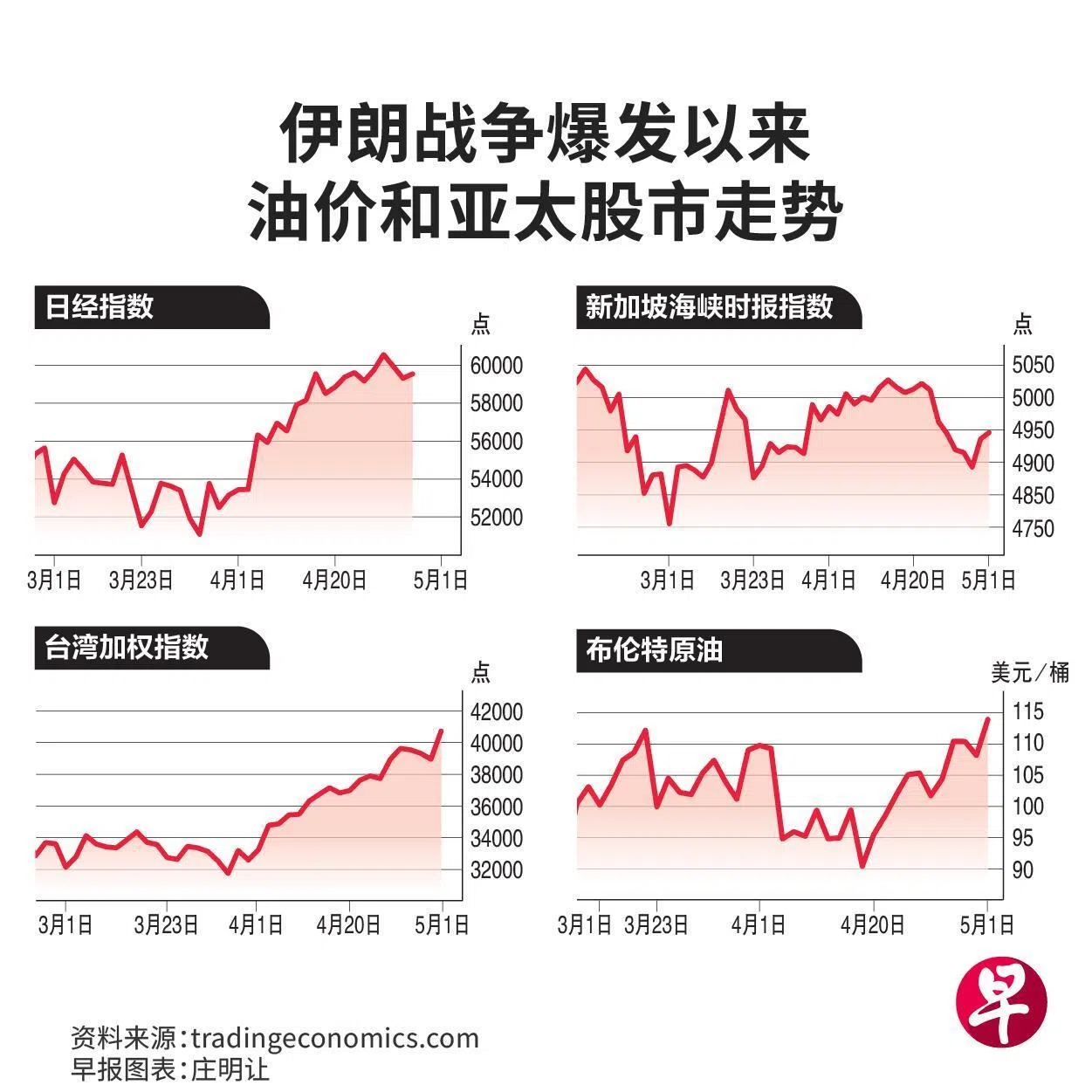

普遍上涨。首尔与台湾分别大涨逾5%与4%,双双创下历史新高。香港和孟买等市场也同步走高,延续华尔街由人工智能(AI)概念带动的升势。 (档案照片)")

尽管伊朗冲突持续近两个月,并对能源与粮食价格造成明显冲击,但市场似乎已经对能源供应与通货膨胀的潜在冲击免疫,股市再次显现韧性并大幅上扬。

但分析师认为,由于油价和它的衍生品价格上升带来的经济冲击尚未完全显现,市场仍面临考验,投资者应谨慎布局。

亚洲主要股市星期一(5月4日)普遍上涨。首尔与台湾分别大涨逾5%与4%,双双创下历史新高。香港和孟买等市场也同步走高,延续华尔街由人工智能(AI)概念带动的升势。

新加坡海峡时报指数也从此前一星期的盘整状态中苏醒过来,星期一闭市涨11.62点或0.24%。

但另一边,尽管短时间有所回落,但布伦特原油价格已升破每桶107美元,创2022年9月以来新高;全球最重要的肥料之一尿素(urea),价格自战争爆发以来上涨逾45%,推高粮食成本。

《联合早报》整理各方观点,带你了解这场潜在的估值风险的始末。

众国际高官示警 伊朗战争影响或超三次能源危机总和

对于伊朗战争影响可能被低估的担忧,始于一众国际高官近期的示警。

英格兰银行(Bank of England)负责金融稳定的副行长布里登(Sarah Breeden)早前接受英国广播公司(BBC)访问时指出,全球股市看起来“估值过高且很可能会下跌,因为价格并未完全反映全球经济面临的风险。”

市场普遍认为,这对于一名央行官员来说是一个“非同寻常”的声明。

布里登并非第一个对市场风险作出警示的官员。国际能源署(IEA)执行董事比罗尔(Fatih Birol)4月时指出,伊朗战争带来的危机已成为历史上规模最大的能源安全威胁,它的影响远超1973年和1979年两次石油危机,以及2022年俄乌冲突导致的天然气危机的总和。

国际货币基金组织(IMF)近期因应中东局势发展下调经济增长预期。这组织根据冲突的严重程度提出三种增长情景:疲软、恶化和严重。

在它发布的展望中,IMF选择最为温和的情景,也就是油价在2026年下半年恢复正常,全年均价为每桶82美元。

戏剧性的是,就在这展望报告发布几分钟后,IMF首席经济学家古兰沙(Pierre-Olivier Gourinchas)指出,这个预测可能“已经过时”。他告诉媒体,随着能源供应持续中断,且没有明确的结束冲突的途径,更不利的情景似乎越来越有可能发生。

尽管如此,华尔街股指近期不断上涨,标普500指数已经收复战争爆发以来全部失地并再创新高。亚太股市不遑多让,日韩台股市在科技股带动下不断上扬。

其中,台湾股市在半导体热潮下短短数周连跳两级,先后超越英国和加拿大,成为全球市值第六大的市场。

东方汇理私人银行亚洲首席策略师陈达德接受《联合早报》访问时指出,亚太市场目前的涨势表明,投资者正消化中东紧张局势带来的最初冲击。他们更加关注科技股,对地缘政治的担忧也逐渐减弱。

他认为:“如果将2月底中东危机爆发,市场因相关消息而抛售比作一场地震,我们现在看到的是市场重拾乐观情绪的海底。但市场尚未做好应对真正的经济冲击或即将到来的海啸的准备。”

他指出,许多新兴经济体的数据都显示这一隐忧。印度尼西亚最新贸易数据显示,3月份出口同比下降3.1%;巴西央行指出,油价飙涨推高通胀率,并使货币政策前景蒙上阴影。

瑞银集团(UBS)策略师丹尼洛夫(Artour Danilov)则在报告中说,目前的供应中断堪比有史以来最大的冲击,影响程度“远远超出典型的地缘政治事件”。

亚洲油气企业料受益 AI或助科技公司躲过一劫

不过,也有人表达不同观点。财务咨询公司deVere集团分析师格林(Nigel Green)认为,布里登对股市估值过高的结论或许成立,但因此得出市场即将全面下跌的结论却忽略了关键一点,那就是AI和科技正在改变估值框架。

他说:“我们从未经历过如此大规模的AI发展。对于引领百年一遇的生产力、基础设施和盈利周期的公司,市场应该支付多少价格,目前还没有清晰的历史基准可供参考。”

格林也认为,对于长期投资者而言的风险在于,在结构性增长依然稳固的情况下,被恐慌情绪“吓”出局。

丹尼洛夫指出,强劲的资产负债表、AI驱动的长期需求,以及周期性较低的现金流状况,使得美国科技股下行的可能性相对较小。

陈达德则建议,投资者须重新评估风险与回报结构。亚洲能源生产国如马来西亚、印度尼西亚与文莱的油气企业,有望受益于价格上涨带来的超额利润;另一方面,制造业、化工与交通等高耗能行业则面临挑战。

在汇率方面,净能源出口国货币有望走强,进口国货币则面对贬值压力,投资者可加强对冲与分散配置。此外,基础设施、清洁科技,以及数码能源管理等替代资产领域,预计将在能源转型趋势下迎来更高需求与投资机会。