随着新加坡与越来越多国家开通疫苗接种者旅游走廊(Vaccinated Travel Lane,简称VTL),国人踏出国门的便利性已有所提高。不过在疫情笼罩下,旅客如今要面临的变数也更多了。出发前确诊冠病得取消行程,或旅途中因确诊得自我隔离或住院治疗都是可能遇到的突发情况。为避免金钱方面的重大损失,买好旅游保险防患未然格外重要。

新马两国近日宣布开通的航空VTL,就规定短期访客必须购买冠病旅游保险方能入境。市面上有哪些冠病旅游保险?选购时该注意什么?zaobao.sg带你了解。

选购冠病旅游保险该注意什么?

Providend财务规划师曾志坚日前接受《联合早报》采访时指出,旅游保险一般都会提供四类保障,即意外事故、紧急医疗需求、行李损失,以及不可预见的行程延误或取消。

不过他指出,购买涵盖各种冠病情况的旅游保险将是明智之举,不仅要为行程中断提供保障,同时也要准备应付额外开销,例如鼻咽拭子检测、额外住宿安排等。

理财网站MoneySmart建议国人在购买冠病旅游保险时特别关注这三个方面的保额:国外医疗费用保障、海外住院津贴和海外隔离津贴。

据《海峡时报》报道,一名11月初通过VTL来我国度假、入境时确诊的丹麦旅客就因为旅游保险没提供海外隔离津贴,在社区护理设施隔离期间累积约2900新元费用,最后因无法索赔,得自行承担。

另外,国人在选购保险时也应留意保单上的排除条款。多数计划会列明不承保被当局列入旅游警告清单的国家、不保障违背医生建议出国的投保人,以及不赔偿未能尽到预防感染病毒义务的投保人。

以富卫(FWD)售卖的冠病旅游保险为例,当中就明确注明对于“未能保护自己”的情况直接或间接引起的索赔不予赔偿。这种情况可能是因投保人、投保人的家人或旅伴未能采取“合理必要的预防措施”,避免生病或避开严重公共事故(如听取政府单位、大众媒体或社交网站信息),因此不予理赔。

保险业者一般也会在保单列明投保人的国籍和证件要求、年龄限制和保险的有效期和索赔截止日期等信息。这些信息都会决定你是否符合投保条件,以及能否成功索赔,选购保险时须详细查阅。

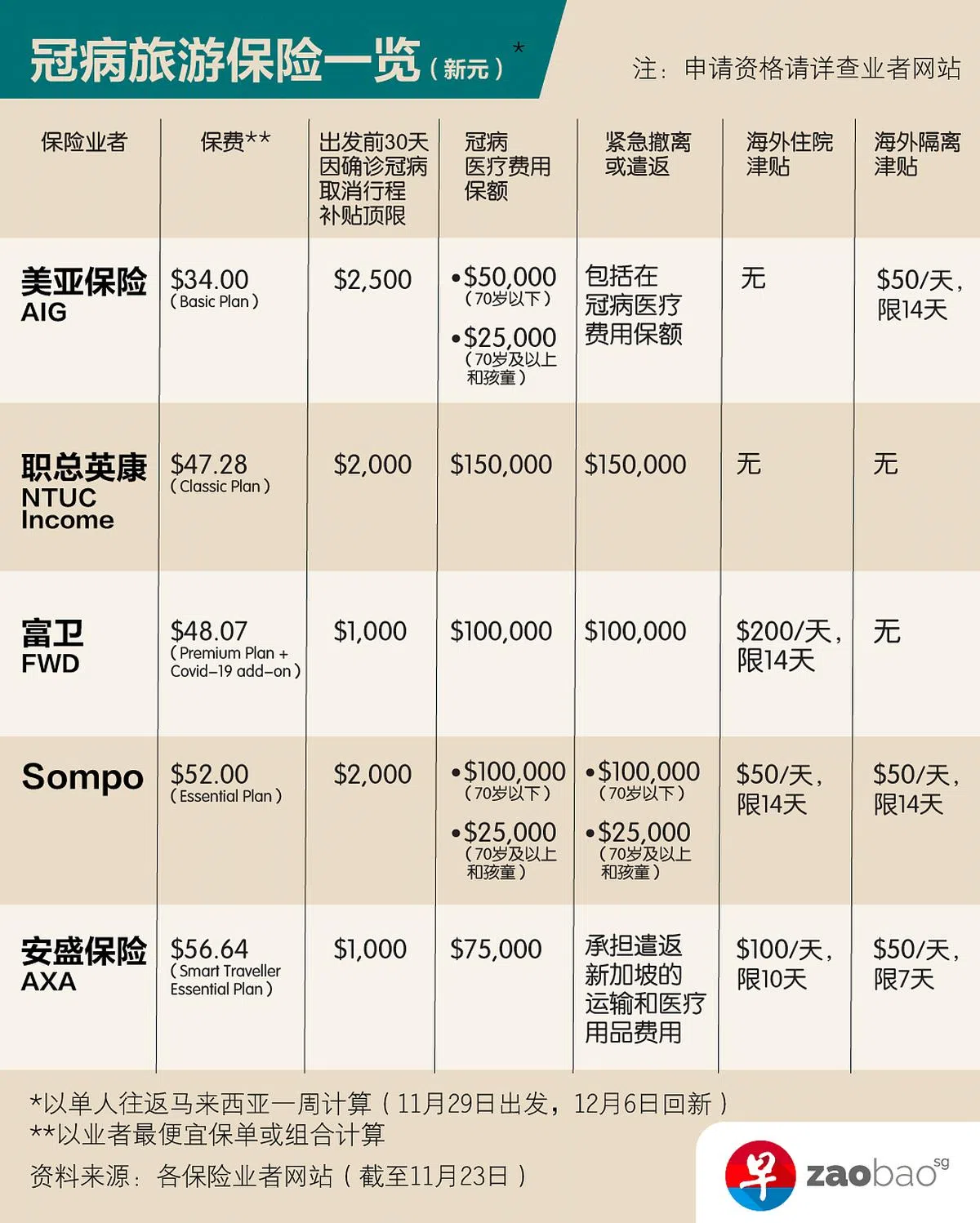

美亚保险(AIG)

美亚保险(AIG)提供的冠病旅游保险由价格低到高分为四个等级:Basic、Standard、Enhanced和Supreme。

如果保费价格是你的首要考量,你或许可以考虑市面上最便宜的冠病旅游保险之一——美亚保险的基本计划(Basic Plan)。

这个计划的承保范围只有国外冠病医疗费用(顶限5万元)、出发前因确诊冠病取消行程(顶限2500元)和海外隔离津贴(一天50元,顶限700元),并不包括延迟行程、行程受阻、海外住院津贴、提早结束旅程回国等其他方面的保障。

编者意见:作为最便宜的冠病旅游保险之一,它只提供最核心的一些冠病相关保障,医疗费用保额相较其他同类产品是最低的。如果要更全面的保障,可以考虑美亚保险等级更高的冠病旅游保险或购买其他业者的产品。

职总英康(NTUC Income)

职总英康(NTUC Income)售卖的个人单次行程(per trip)旅游保险产品由价格低到高分为Classic、Deluxe和Preferred三种。冠病的相关保障目前已自动结合进这三种旅游保险产品中,在行程的90天内有效。

对比五家业者最便宜的保单会发现,职总英康的15万元海外冠病医疗费用保额和紧急撤离或遣返保额是最高的。职总英康的保单还为投保人、投保人家属或旅伴感染冠病而取消、延后、缩短或中断行程等四种情境分别提供顶限2000元的补贴,在行程变动方面提供的补偿相对比较“宽裕”。

为了提升客户便利,职总英康也与医疗保健机构合作,以折扣价为保户提供聚合酶链式反应(PCR)检测配套。

这个产品的不足之处是没有提供海外住院津贴和海外隔离津贴。

编者意见:以较低的保费收获较高的医疗费用保额是这个产品的亮点。保单也顾及到冠病对旅客启程前后可能造成的不便。不过重视海外隔离津贴的投保人或应考虑其他产品。

富卫(FWD)

富卫集团自今年2月以额外附加形式为旅游保险推出冠病保障。出发前30天因投保人确诊冠病取消行程、旅游行程因投保人确诊冠病得中断更改、旅途期间和旅途结束后回国的冠病医疗费用都可以索赔并获住院津贴。

编者意见:富卫集团的旅游保险目前有限时(到11月24日午夜12时)的30%折扣,上方呈现的保单在打折后价格不到40元。从较全面的承保范围和性价比来看,这是一个不错的选项。保单的冠病相关保障对受保旅客的最低或最高年龄没有设限,但不提供海外隔离津贴。

Sompo

Sompo的冠病旅游保险分为Essential和Superior两种。相较其他业者的产品,Sompo的保单从承保范围来看相当面面俱到,有照顾到因冠病突发情况发生得取消、延后、缩短或中断行程等四种情境,也承保国外冠病医疗费用,提供海外住院和海外隔离津贴。

与职总英康的保单相似,Sompo在行程变动补偿方面, 为保户提供更大灵活性。如果投保人或直系亲属或同样由Sompo承保的旅伴在出发前30天确诊冠病,都可以获得取消或延后行程的补偿。

在国外旅游期间因冠病引起的突发状况得缩短旅程回国也是如此。如果旅伴或在新加坡的直系亲属确诊感染冠病得缩短行程同样可以索赔。

编者意见:这个保单承保范围的相对完整性非常吸引人,不过为70岁及以上的年长者和孩童提供的医疗费用保障就比较少,如果要为这两个弱势年龄群体提供更高的医疗费用保额,可以考虑Sompo的Superior保单,或不对年龄设限的职总英康和富卫保单。

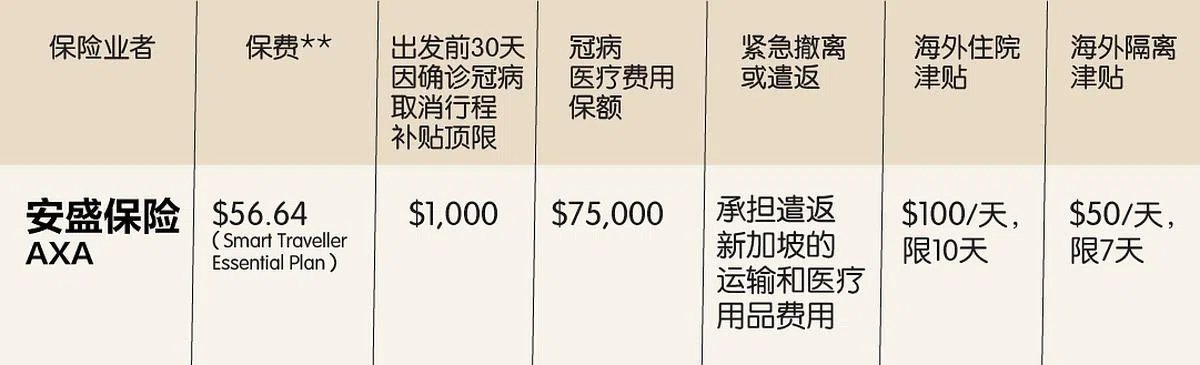

安盛保险(AXA)

安盛保险(AXA)最便宜的冠病旅游保险相较本文列出的其他业者保单是最贵的。这一方面是因为保单的承保范围比较全面,另一方面则是因为这个保单为70岁以下投保人承保的国外非冠病医疗费用高达30万元,比其他四个业者介于10万元(美亚保险)到25万元(职总英康)的保额来得高。

编者意见:在AXA的保单中,冠病医疗费用的保额没有区分年龄,投保人因感染冠病得紧急撤离或遣返回新加坡的费用也没设置顶限。

旅行期间或旅程后感染冠病怎么办?

预订行程时应保留所有收据、机票和行程安排,行程被取消或更改时可当证据或记录。

出现感染冠病的情况或旅程被中断时,就应打电话给保险公司寻求指导。许多保险公司都设有24小时旅游索赔热线。

要提出索赔通常必须在合同规定的期限内(通常是30天)提交索赔申请表格和证明文件。建议不要等到回到新加坡后,才检查需要哪些文件,否则可能会有遗漏。

例如,在新加坡,冠病患者一般只需出示由诊所或医院进行的聚合酶链式反应(PCR)检测结果或快速抗原检测(ART)结果,即可证明确诊。但在国外,情况可能较为复杂,保险公司可能要求保户提供其他医院证明或医生信件,说明投保人不适合继续旅行或得接受治疗。

如果你得要在海外隔离,应确保你有收到政府的隔离令,否则可能无法申请隔离津贴。要注意的是不是所有国家都会自动发出此类文件。