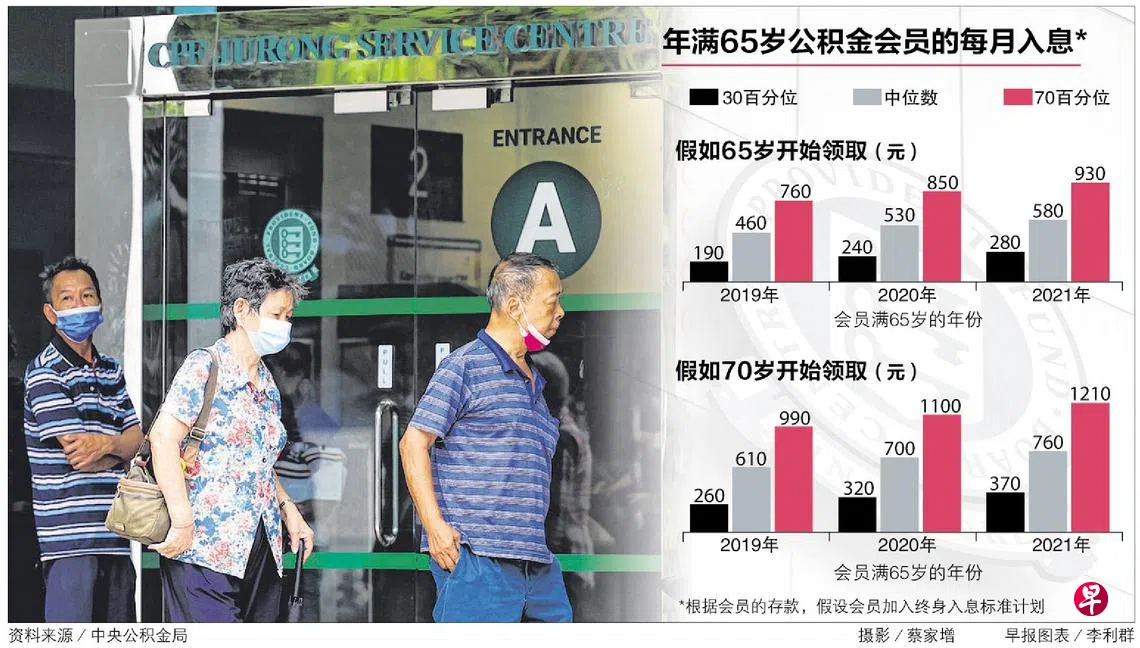

中央公积金局昨天发布趋势报告,公布一系列与会员每月入息有关的数据。据估算,2019年至2021年年满65岁的公积金会员,如果立即启动每月入息,入息中位数是每月460元至580元,三年来增幅大约25%。如果等到70岁才开始,每月入息中位数是610元至760元,比65岁开始领取的人高三成。

冠病疫情期间,有更多公积金会员不急着在65岁时启动领取每月退休入息,延迟领取入息的会员比率从2019年的43%增加至去年的54%。

由于收入增长、更高的劳动队伍参与率以及公积金制度的改进,据估算,过去三年里年满65岁公积金会员的每月入息增加了25%。

中央公积金局昨天(5月5日)发布趋势报告,公布一系列与会员每月入息有关的数据。

1954年或之后出世的公积金会员,从他们65岁、也就是2019年起可领取每月入息,存款越高入息越多。会员可选择延迟领取入息至最迟70岁,每推迟一年,累积的利息越高,入息也越多。

据当局估算,2019年至2021年这三年里,年满65岁的公积金会员,如果立即启动每月入息,入息中位数是每月460元至580元,三年来增幅大约25%。如果等到70岁才开始,每月入息中位数是610元至760元,比65岁开始领取的人高三成。

这一批公积金会员每年大约5万人,他们不必强制加入公积金入息计划,好些还属于旧的非年金制度,入息计算方式不同。因此,为了方便比较,公积金局是根据会员的实际存款,假设大家都加入最普遍的标准计划(CPF LIFE Standard Plan)。

这些会员在2009年至2011年满55岁时,公积金局规定的全额存款(当时称最低存款)是11万7000元至13万1000元,超过的数额他们可以任意取出,这相比今年满55岁者的19万2000元最低存款低很多,因此每月退休入息比较少。

另外,这批会员大约七成在领取退休入息之前,先提取部分款项。这些人的月入中位数会比未提取者少15%至25%。

报告也指出,随着55岁至70岁会员的公积金缴交率逐步调高,2023年起有更多低收入员工可以获得就业入息补助,加上退休户头配对填补计划下,退休存款不足年长者每年可以得到最多600元的公积金填补,将来可以获得的每月入息预计还会增加。

学者:延迟领取存款 日后复合利息差异大

新加坡国立大学经济系副教授谢妮春博士指出,重新雇佣制度让人们有更多工作机会,或许是人们推迟领取每月入息的其中一个原因。她认为,要是想要退休后应付高通货膨胀,不在55岁后把整笔钱提出来比较理想。

曾姓退休人士(67岁)受访时告诉《联合早报》,他12年前就把全额存款以外的公积金提出来,他觉得先取出来和日后逐月领取没有不同。

对此,谢妮春指出最主要的差异在于复合利息。她分析,如果这名受访者64岁时才提出存款,可能影响不大,但在55岁就提钱,10年来错过的复合利息相当可观。

“毕竟很少金融机构能够像公积金局一样提供那么高的利率,而且没有风险。”

她也指出,根据家庭开销调查,目前的老一辈居民有三成的收入来自赡养他们的子女。接下来,随着少子化甚至不婚不育更加普遍,未来的退休人士更要做好规划,这包括良好的储蓄习惯、保持身体健康,或者通过出租房产、大屋换小屋或者屋契回购等方式得到更高的退休收入。