尽管本地银行近几个月逐步上调房贷利率,但与2021年全年相比,2022年上半年向金融机构贷款的新组屋或转售组屋买家,比率仍然稳定。

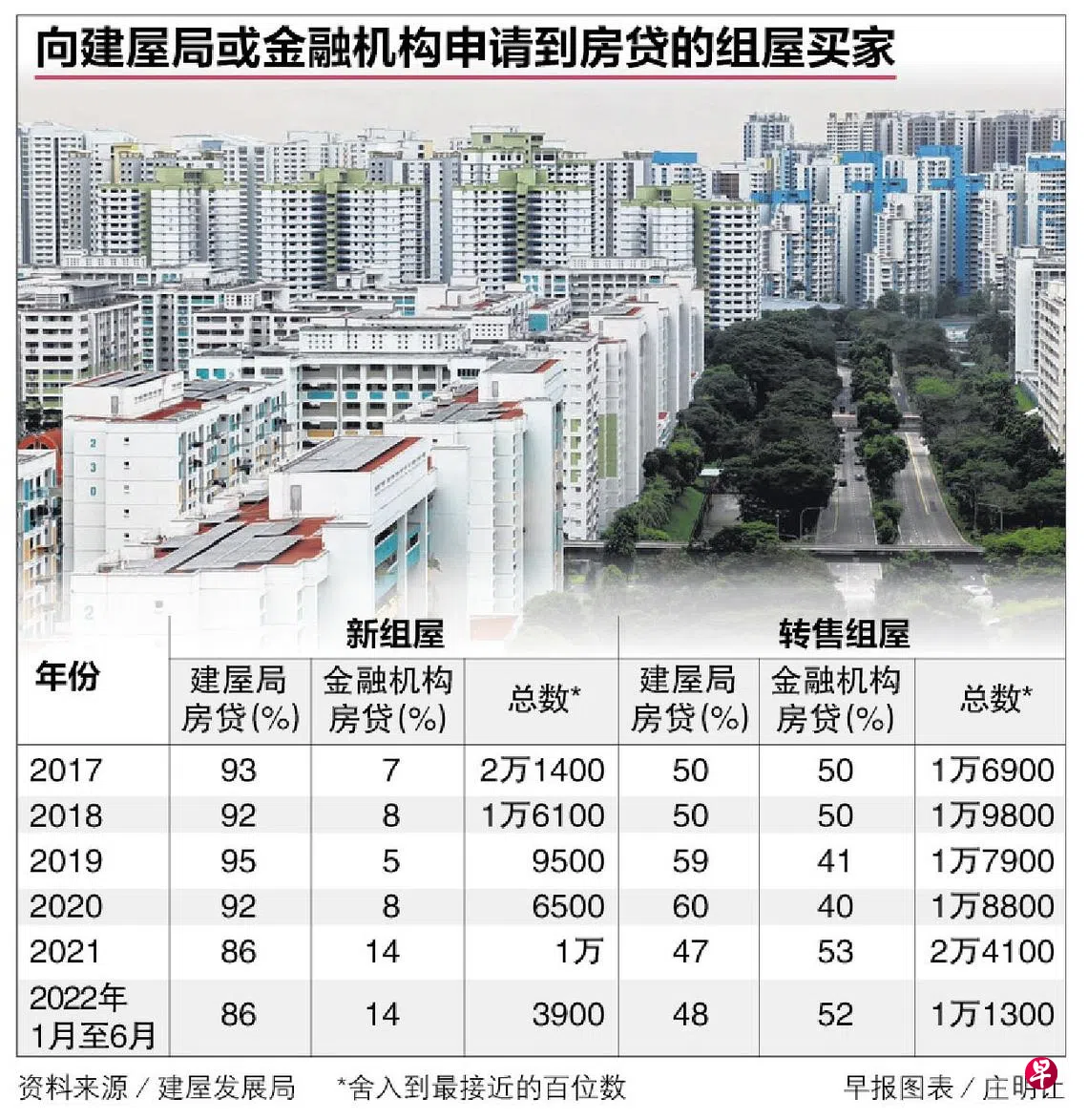

根据建屋发展局提供给《联合早报》的数据,2022年1月至6月,有3900名新组屋买家申请到房贷,其中14%申请了金融机构房贷,其余86%则申请建屋局房贷。这个比率与2021年全年相同。

建屋局答复询问时说,过去五年,即2017年至2021年,绝大多数新组屋买家都是通过建屋局房贷来融资。这个比率介于86%至95%,相对稳定。

转售组屋买家方面,2017年至2021年,申请建屋局房贷的比率介于47%到60%。

2021年,申请金融机构房贷的转售组屋买家占比从40%上升到53%,但在2022年上半年,这个比率维持在52%,没有显著下滑。

美国自3月以来大幅加息,本地基准利率随之攀高,银行也上调房贷利率。以固定利率配套为例,截至2022年6月,星展银行的两年和三年固定利率贷款年率是2.75%、大华银行的两年和三年固定利率贷款年率分别是2.95%和3.08%、华侨银行也把两年固定利率贷款年率设在2.98%。

建屋局房贷利率则是公积金最低利率再加0.1百分点,多年来保持在2.6%。

建屋局说,买房是一项长期的财务承担。组屋买家和屋主不论是向建屋局或金融机构申请房贷,都应仔细考虑他们的财务状况并谨慎规划。

“购屋者应设法了解利率是如何设定的,以及房贷的其他条款与条件,如利率锁定期、相关费用、提前还款罚款,以便他们进行比较,更好地规划他们的长期财务承担。在利率可能进一步上升的背景下,这尤其重要。”

组屋买家可以使用建屋局新组屋平台(HDB Flat Portal)的计算器,估算他们可从建屋局或参与的金融机构获得的房贷金额,再决定适合他们的房贷配套。参与的金融机构指的是六家同意在建屋局新组屋平台列出它们的房贷配套的金融机构。