")

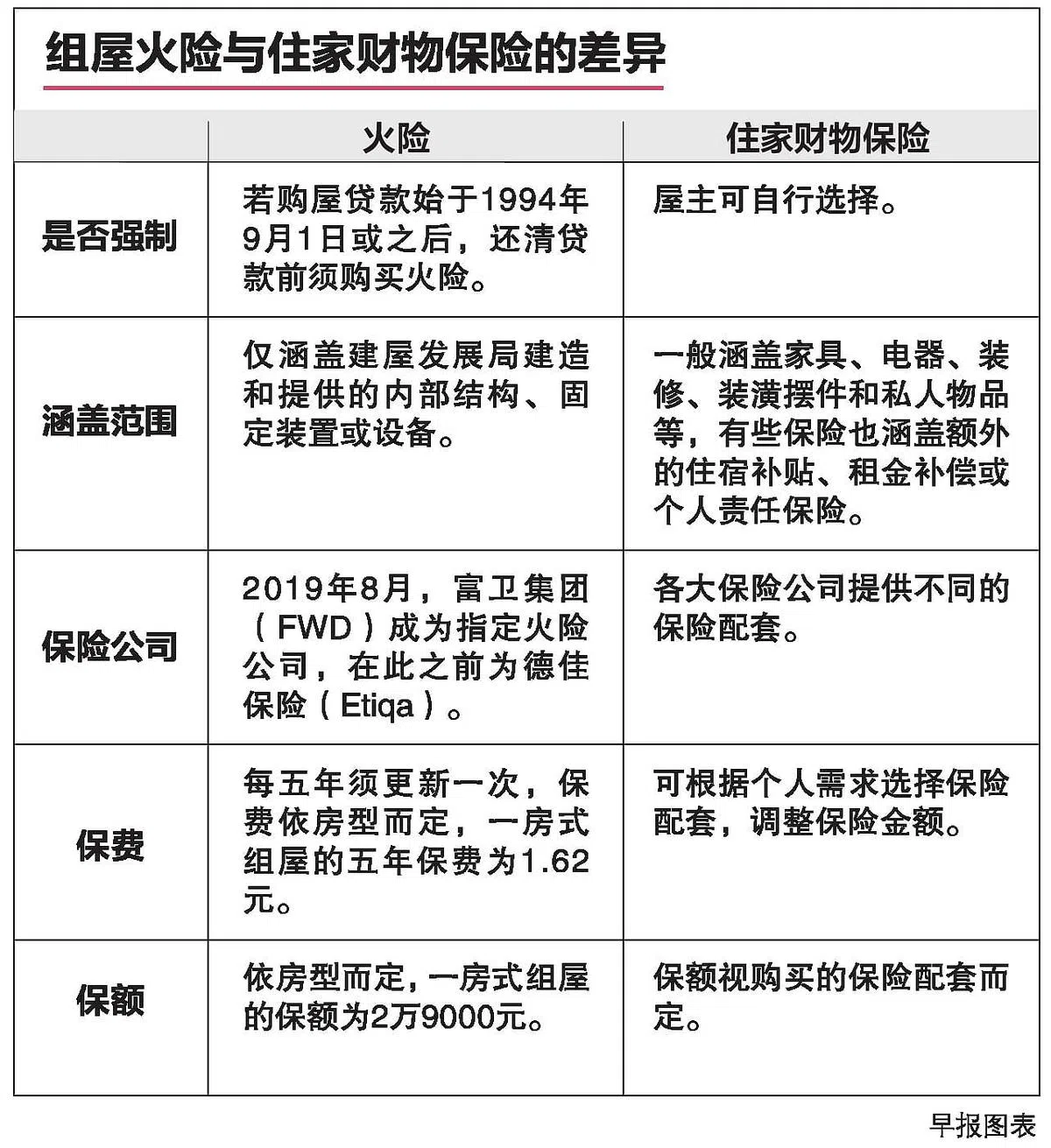

新加坡普通保险协会执行长何启荣说,住家财物保险与火险相辅相成。除了涵盖在火灾中烧毁的家具、装修和私人物品等,住家遭受水淹或盗窃,都在受保范围内。“若住家火灾后暂时无法居住,有些保险也提供额外的住宿补贴,或者是提供房东租金补偿。”

公众在购屋贷款时所购买的火险,一般只保障房屋的基本建筑结构,多数并未涵盖室内装潢和私人物件等。保险业者因此建议,公众在购买火险的同时,也应购买住家财物保险。

一些屋主依然存有认知误区,以为家里被烧后都可通过火险索赔,殊不知,电器、家具、装潢摆件及昂贵名表名包等都不在火险的受保范围内。——大东方消费者银行业务主任洪桂湘

部分住家财物保险提供灾后住宿或租金补贴

新加坡普通保险协会(简称GIA)执行长何启荣受询时说,住家财物保险(home contents insurance)与火险相辅相成,除了涵盖在火灾中烧毁的家具、装修和私人物品等,住家遭受水淹或盗窃,都在受保范围内。“若住家火灾后暂时无法居住,有些保险也提供额外的住宿补贴,或是提供房东租金补偿。”

本地组屋近来接连发生致命火患。星期二(8月16日)裕廊东一个堆满杂物的组屋单位失火,一名男子命丧火海,隔天单位内死灰复燃,楼下居民二度受惊,再次紧急疏散。

今年5月,勿洛北组屋夺命恶火造成三人丧命,包括一名三岁女童。

今年3月,新樟宜路上段一个组屋单位疑个人代步工具充电时起火,一名女子送院后不治。

建屋发展局规定,1994年9月1日或之后借贷的组屋贷款,在还清贷款前一律必须购买火险。保费与单位大小挂钩,受保范围只涵盖组屋单位的基本建筑结构。以三房式单位为例,五年的保费为4.87元。

普通保险协会提供给《联合早报》的数据显示,过去四年,本地住家及商业财物保险保费总额持续攀升,去年达7亿1536万元,保险净索赔额则达3281万元。

根据大东方保险调查,今年首五个月询问加购住家财物保险的人数增加逾两成,显示人们保护家中财物的意识逐渐抬头。

大东方消费者银行业务主任洪桂湘说:“一些屋主依然存有认知误区,以为家里被烧后都可通过火险索赔,殊不知,电器、家具、装潢摆件及昂贵名表名包等都不在火险的受保范围内。”

洪桂湘说,公寓的分层地契管理委员会(MCST)必须为大楼和公共资产投保火险,有地住宅则没有强制购买火险的规定。由于这两类住宅价值更高,洪桂湘建议屋主根据自身需求,额外投保住家保财务险。

富卫集团(FWD)自2019年8月起成为建屋局的指定火险公司。富卫新加坡首席运营官黄雯芳受询时提醒,屋主须尽量在失火后的30天内通知保险公司,会有独立评估员上门估算损失并协助安排索赔程序。

无处落脚紧需援助可向社服办公室求助

住家若不幸失火,无处落脚且需要紧急援助的低收入家庭,可向住家附近的社会服务办公室求助。

社会及家庭发展部发言人指出,社会服务办公室将与社会服务机构、社区团体和基层组织等伙伴合作,尽力帮助受影响的家庭度过难关,包括协助清理失火单位或张罗新家具等。

公众若需要经济和社会援助,可以拨打ComCare热线1800-222-0000,或寻找最邻近的社会服务办公室及家庭服务中心帮忙。

住家财物保险与火险相辅相成,除了涵盖在火灾中烧毁的家具、装修和私人物品等,住家遭受水淹或盗窃,都在受保范围内。若住家火灾后暂时无法居住,有些保险也提供额外的住宿补贴,或是提供房东租金补偿。——新加坡普通保险协会执行长何启荣