")

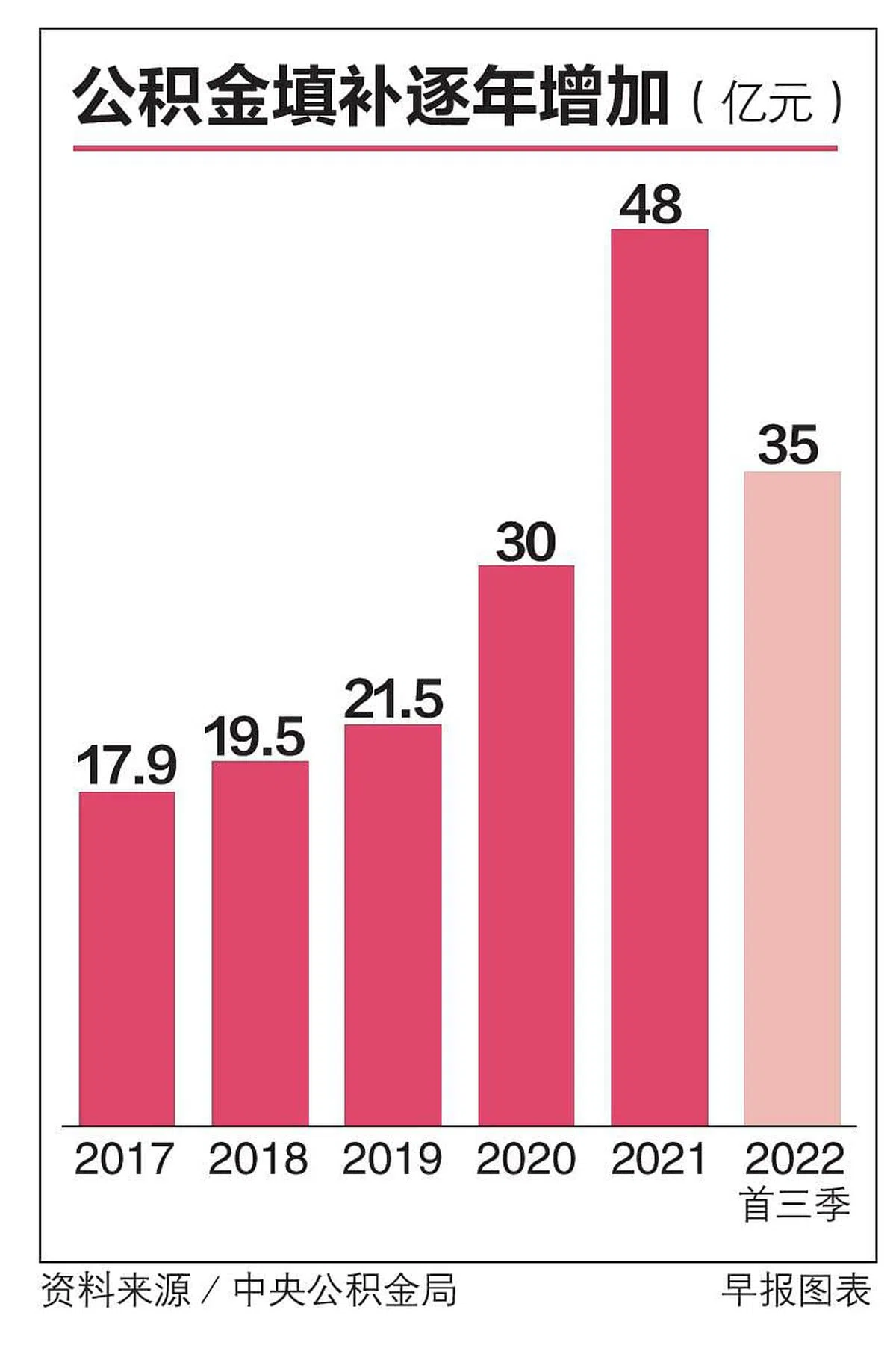

公积金填补额再创新高,今年首三个季度为自己或家人填补公积金户头的金额超过35亿元,比去年同期多8400万元。

根据中央公积金局星期三(10月5日)发的文告,今年有超过20万名会员自愿填补公积金户头,每四人中有一人已至少连续三年这么做。

不少会员选择以现金填补或转移公积金户头存款的方式来填补特别户头或退休户头,因为这两种户头保障的保底利率是4%,若加上额外利率,可高达6%,而且是零风险。

当局也注意到,今年首三季通过财路(GIRO)填补户头的总额,比去年同期多出近50%。

用现金填补自己或者家人的特别、退休和保健储蓄户头都能扣税。从今年1月1日起,不必纳入可征税收入的顶限从7000元增加至8000元,这相信促使了更多人以现金填补户头。

会员只要在今年12月31日之前为自己以及家人填补,就能有最高1万6000元的估税扣税(tax relief)。

即将满55岁前挪用特别户头 当局关注小部分会员做法

公积金局退休储蓄部门署长王伟锦说,公积金填补数额未必要大,定期的小额填补也能积少成多。有了公积金存款作为退休的基础,会员就可安心退休。

另外,公积金局已留意到一小部分快年满55岁的公积金会员,为了不让特别户头存款在55岁时被自动划入退休户头,在生日前先挪用一笔特别户头存款做短期投资,例如购买储蓄保险或单位信托,生日后再脱售投资产品,把钱放回特别户头。

这么做的目的,是让公积金局无法将特别户头原本该有的全数存款先转到新开设的退休户头,只得从会员的普通户头、也就是利率较低的户头转款到利率较高(4%)的退休户头,以达到当年的全额存款。这笔全额存款是以后用来购买公积金终身入息计划(CPF Life)年费的。

会员等公积金局转完款后,再把投资产品卖掉,收益会回到特别户头,继续赚取4%的保底利率。这样一来,就能充分利用高利率的特别和退休户头。

陈诗龙星期二(4日)书面答复杨益财(拉丁马士区)的询问时透露,去年有约2%的55岁公积金会员,在55岁生日前的半年内把钱从特别户头里转走,再在生日后的半年内把投资套现。

他说:“利用特别户头存款须承担费用和投资风险,还涉及一些交易费,会员可能会损失一部分的投资。财务顾问和保险经纪向会员推销这个做法时,若没有强调这些风险和成本,可能犯下误导销售罪,知情者应向新加坡金融管理局举报。”

公积金局关注这个行内称为“SA shielding”的挪用特别户头做法,必要时将采取行动。