")

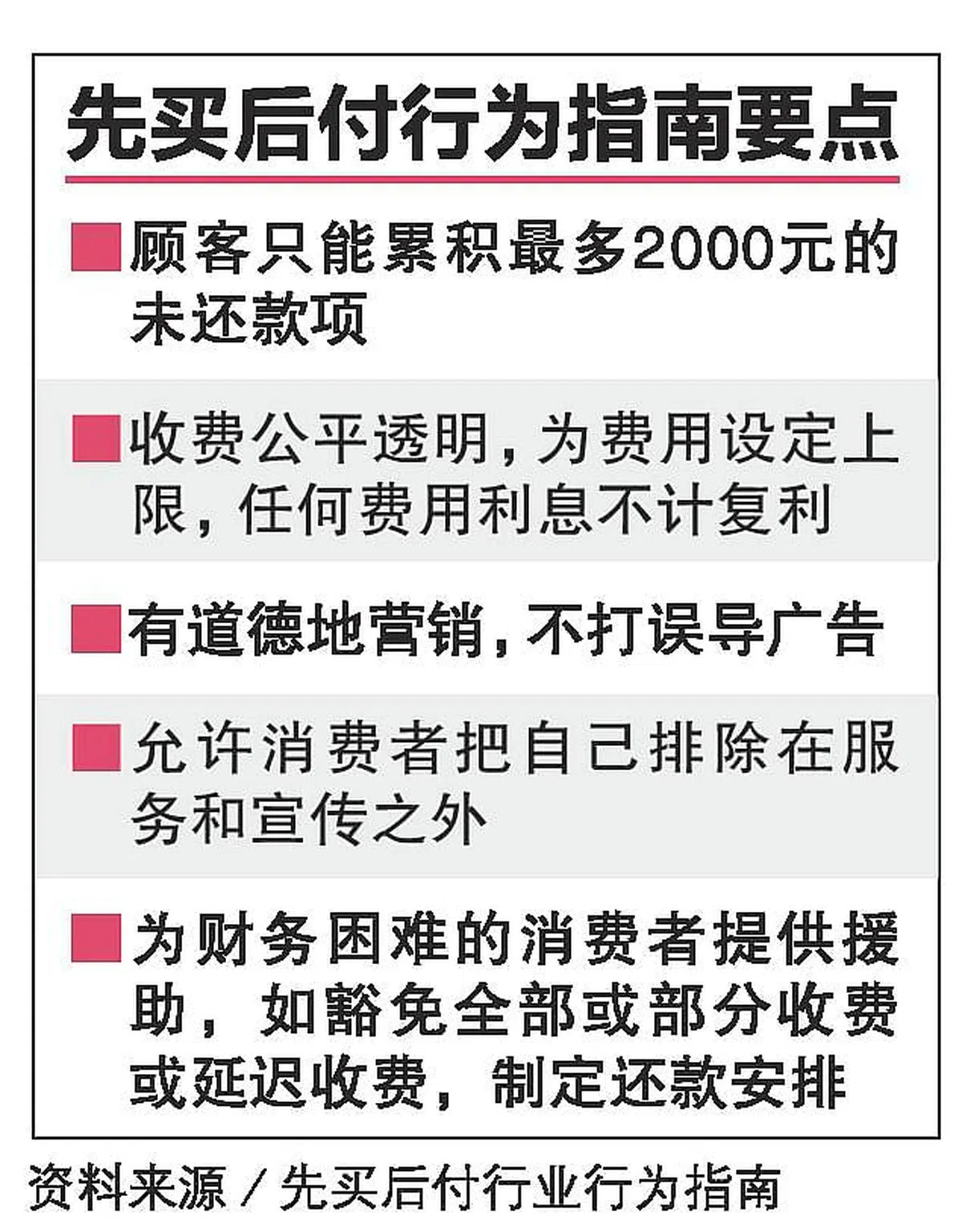

先买后付业者接下来只可允许每名顾客累积最多2000元的未还款项,除非顾客能够完成额外的信用评估。

这是先买后付工作小组(Buy Now Pay Later Working Group)推出的行业行为指南的标准之一。制定指南是为保护消费者不陷入过度负债,并提升行业水平。

业者目前为顾客设定的交易额顶限,是根据顾客的还款方式和还款记录决定,有些可高达数千元,新顾客的交易限额一般较低。

新设的2000元顶限等同每名顾客在个别先买后付平台的信用额度,但可根据收入评估调整。

在新加坡金融管理局的指导下,新加坡金融科技协会(Singapore FinTech Association)今年3月与本地业者成立先买后付工作小组,在星期四(10月20日)公布行业行为指南。指南获得本地所有业者认可。

先买后付服务多年前已在欧美涌现,去年开始在本地兴起,消费者在网上或实体店购物时,可选择分期无利息还款。

在本地较普遍是购物时付三分之一款项,剩余的分两个月还清。一般先买后付业者从零售交易中抽佣。

与以往的分期付款购物相比,先买后付服务除了包含家具电器等大额商品,也包括范围更广和数额更低的产品服务,如衣服、包包、鞋子、化妆品、餐饮、健身和旅行等。

这项服务在推出后受到年轻消费者欢迎,也引起监管当局的关注,担心出现过度消费和负债问题。

除了交易顶限,行为指南也要求先买后付业者为各种收费设上限,包括逾期违约金(late fee)等。所有费用和利息都不能计算复利。

业者也会考虑为面对财务困难的消费者提供援助,如豁免全部或部分收费或延迟收费,制定双方可接受的付款安排。这期间业者不允许消费者使用服务交易,业者也承诺不对顾客启动破产程序。

建议消费者使用 获认证业者服务

采纳行为指南的业者会通过审核和认证获得信任标志,展示它们符合指南的标准。

工作小组建议消费者使用获得认证业者的服务,以确保收费透明,出现问题时有提出申诉的渠道。商家也应该通过获认证的业者提供服务,确保顾客利益受保障。

工作小组将在下一阶段设立信用信息共享办公室,向合格的业者颁发信任标记,预计会在明年较迟些时候完成。工作小组也会选出独立的监督委员会来执行行为指南。

根据政府此前提供的数据,本地消费者使用先买后付方式进行的交易额去年达4.4亿元,比前年增加近三倍,但只占所有银行卡交易额的不到1%。

参与工作小组的业者有Grab金融、Atome、ShopBack、Ablr、Latitude Pay、Pace、Split和SeaMoney八家公司。

金管局助理局长(政策、支付与金融犯罪防范)吕秀仪说:“这套行为指南设定了重要的行业商定标准和保障措施,以减轻债务积累的风险并保护用户的利益……我们将继续关注先买后付行业的发展,与行业合作,应对消费者面对的风险。”

金融科技协会会长泰亚比(Shadab Taiyabi)指出,先买后付行业的增长潜力大,行为指南能为本地现有和未来的业者设定标准,提高信任度和透明度。

Grab金融新加坡主管黄文斌说,这套指南显示行业正在成熟,希望这能够加快普惠金融的进度。