")

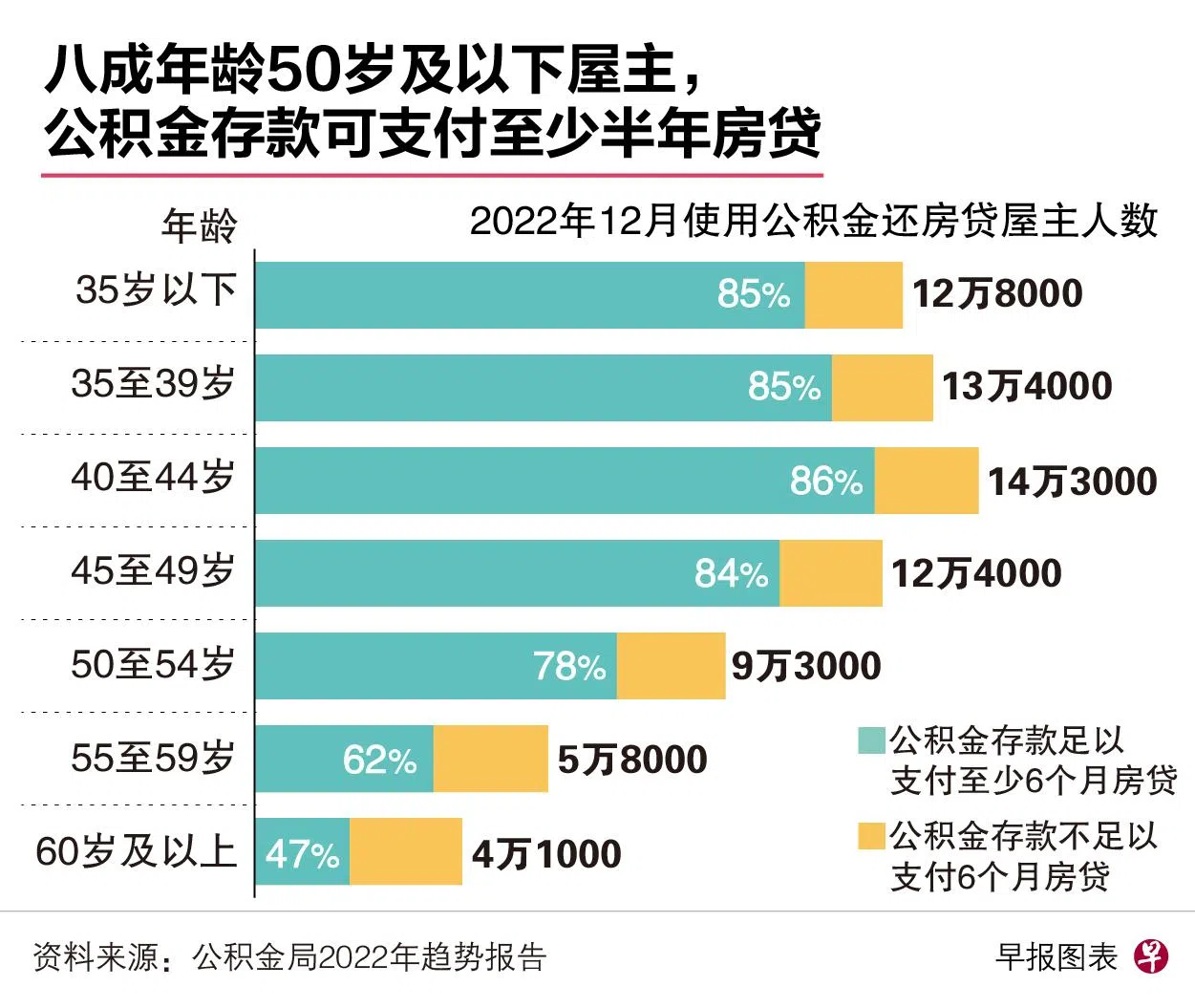

过去三年里,每年平均有大约80万名屋主用公积金存款支付房屋贷款。每十名50岁以下的房主中,有八人的普通户头存款足以支付至少半年房贷。

换言之,这个年龄层中约有两成房主的公积金存款不足以缴付六个月的房贷期款。中央公积金局建议,会员若申请房屋贷款,普通户头应保留至少2万元的存款。

公积金局近期发布的2022年趋势报告数据显示,2020年至2022年,分别有79万9000、80万8000及80万2000名屋主,动用公积金存款偿还房贷。

尚在偿还房贷的屋主人数在年龄超过45岁之后逐渐减少,而他们足以缴付半年房贷的存款数额也随之下滑。根据2022年12月的数据,60岁以上尚在还房贷的屋主有4万1000人,当中只有47%的普通户头存款相等于至少半年的房贷。

因近年房价和房贷利率攀升 导致公积金剩余存款不多

保诚保险财务服务经理苏振强接受《联合早报》访问时指出,很多会员买屋时已动用一大笔公积金存款,加上近年房价和商业房贷利率攀升,每月要支付的房贷也增加了,因此一些会员的剩余存款不多。

“一些永久居民,由于前两年缴付的公积金率较低,户头内存款不多,扣除各种买房费用后,确实可能出现存款无法支付半年房贷的情况。”

一般公积金会员共有三个户头,即普通户头、特别户头及保健储蓄户头,其中普通户头可用作买房、教育、投资和保险用途。

更多人选择自愿退还买房动用公积金存款

另一方面,在过去三年里,越来越多公积金会员自愿退还买房时动用的公积金存款(voluntary housing refund)。这样的人数从2020年的1万5000人,翻倍到去年的3万零600人,退还款项总额达到21亿6400万元,和2020年的14亿8500万元相比,增加了超过45%。

一般上,自愿退还的买房所用公积金款项将归入普通户头,会员可选择退还任何数额,但顶限是买房已提取的全额本金加上应计利息。如此一来,这笔退款将可赚取相应利率,也可减少应计利息的增长。 今年第三季,普通户头的年利率维持在2.5%。

根据规定,会员在卖房时须将已使用的公积金,连本带利退还到公积金户头。不过,2022年4万7100名选择卖房的会员中,有大约5%无法做到这点;但这个比率和2020年的12%以及2021年的9%相比,仍比较低。

苏振强认为,自愿退还买房公积金的会员是较有理财意识的一群,他们一般收入稳定,有较多现金,想要快点退款到普通户头,享有比银行更高的利率,卖房时也不用一次拿出大笔款项归还公积金户头。