")

55岁及以上公积金会员当中,有8400人的特别户头有超过42万6000元,也就是超过调高后的“超额存款”,意味着在特别户头关闭后无法全额转入退休户头。他们只占这个群体的不到1%。

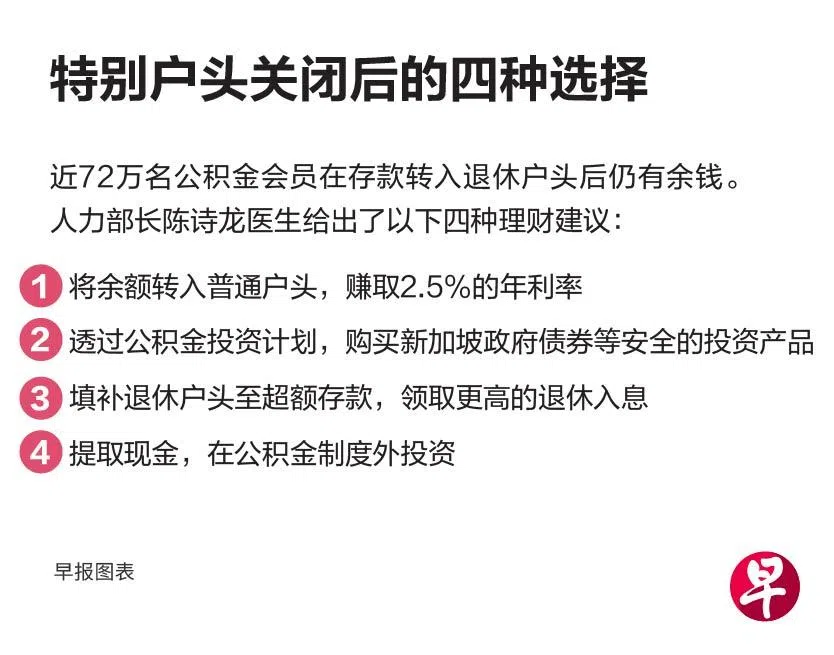

存款转入退休户头,达到“全额存款”之后,原特别户头仍有余钱的公积金会员则有近72万人,他们的余额中位数为2000元。这些人如果还想继续赚取原本特别户头所提供的超过4%的年利率,就得将公积金从普通户头转入退休户头,但这意味着他们会失去随时提款的资金流动性。

人力部长兼贸工部第二部长陈诗龙医生星期一(3月4日)在国会拨款委员会参加人力部开支预算辩论时强调,受特别户头关闭新政策影响的会员是较为富裕的少数群体,而非如西海岸集选区议员胡美霞所说,“影响许多中等收入的年长者”。

副总理兼财政部长黄循财在2024年财政预算案声明中宣布,将在明年关闭55岁及以上公积金会员的特别户头,引发广泛讨论。多名国会议员在参加辩论时提出了询问。

“老人老办法” 将让年轻新加坡人吃亏

陈诗龙也说,如果按照胡美霞“老人老办法”的建议,也就是让目前已逾55岁的年长者保留特别户头,那将在无意中制造代际分歧。“这将在较年长的一辈人受益的同时,让年轻新加坡人吃亏。”

公积金退休户头能像特别户头那样赚取至少4%的利息,但退休户头的存款数额以超额存款为限,2025年的超额存款顶限为42万6000元。公积金会员的特别户头存款总数如果超过超额存款,那这笔多出来的公积金就只能转入年利率2.5%的普通户头。

陈诗龙也重申,将超额存款顶限从基本存款的三倍调高到四倍,将使得超过99%的55岁以上公积金会员能把所有特别户头存款转入退休户头,赚取较高的长期年利率以及领取较高的退休入息。

关闭特别户头不是为了省下派息的钱

他以此为例说明,政府关闭特别户头不是为了“省下派息的钱”,而是为了确保公积金制度能帮助大部分的人。

至于政府国会人力委员会主席朱倍庆等议员询问,为什么在这个时候调整公积金制度,陈诗龙指出,随着国家经济增长,历代新加坡人得益于高就业率和强劲的工资增长,因此能够在公积金户头中存入更多钱;自愿填补公积金户头者,从2020年至2022年也增加了超过一倍,显示人们对公积金制度的强烈信任。

陈诗龙说:“特别户头有余额供提取的公积金会员,数量和比率比以前更多了,而且将继续增加。这不符合只有长期储蓄才能赚取较高长期利率的原则。”

他重申,关闭特别户头是为了回归核心原则,当局将努力为人们可在短期内提取的公积金储蓄,和为满足长期需求存下的养老金,提供稳定的回报。

陈诗龙在回应工人党盛港集选区议员蔡庆威的发言时也重申,公积金终身入息计划(CPF LIFE)是一种保障人们养老之需的保险而不是投资途径,因此有必要将所有参保者获得的利息汇总到一处,计入人们的每月入息。

他说:“会员如果有能够终身支付同等或更高每月入息的年金或养老金计划,可以选择退出计划。”

陈诗龙强调,政府并不是想要锁住公积金会员的存款,人们最迟到了70岁就必须开始通过退休入息提取公积金,实现公积金为人们提供终身退休收入的目标。