")

明年起,1980年之前出生的新加坡公民或永久居民,如果已有轻度到中度残障或患有疾病,将无法像现在一样,可加入终身护保计划。

政府在2020年10月推出终身护保(Careshield Life),次年放宽承保(underwriting)条件限制,允许1980年之前出生、患有疾病但没有重度残障的本地居民,可选择加入终身护保计划,以便老来享有重度残障的基本财务保障。

卫生部说,如今收紧原有承保限制,明年起不再允许有轻度到中度残障者或既有疾病患者加入,因为这“将降低逆向选择的风险,即个人在出现某种程度的残障或患有疾病后才加入的情况;有助于缓解所有年长保户的保费增长幅度,并确保计划公平并可持续”。

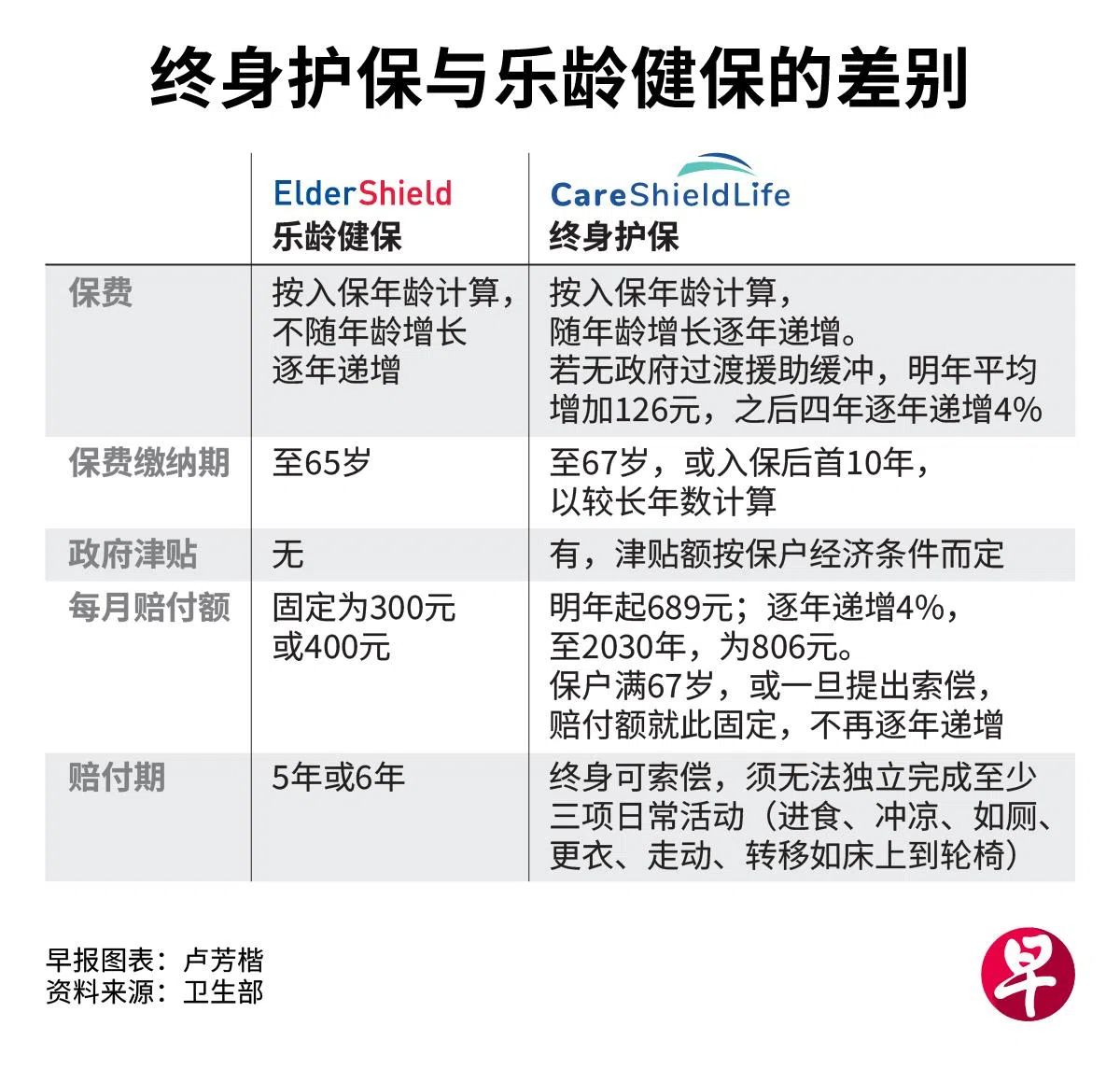

政府在2002年推出乐龄健保计划,规定满40岁国人自动入保,除非选择退出。2020年,终身护保计划取代了乐龄健保,规定乐龄健保不再接受新投保,而现有保户则可选择是否要加入终身护保。所以受这次新宣布影响的,主要是满46岁或更年长者,大多是未从乐龄健保计划(ElderShield)转入终身护保计划的保户。

或因保费较高而却步 部分乐龄健保保户仍未转投终身护保

卫生部说,近年来选择加入终身护保的人数大幅减少,今年上半年的入保率甚至跌至不到计划推出初期的一成。出生于1980年至1990年的本地居民都已在2020年自动加入,之后所有本地居民一旦年满30岁也自动加入。

目前,190多万名终身护保保户中,将近80万保户是从乐龄健保转投来的。仍有53万5000名保户选择继续保留乐龄健保。

53岁的兼职从业员蔡伟玲是其中一人。她40岁那年自动入保乐龄健保计划,目前的年保费为200多元;如果转投终身护保,保费或超过500元。加上自己过去已购买其他保险,因此不打算放弃乐龄健保。

“据我理解,乐龄健保没有应对通货膨胀的机制,而且每月三四百元赔付额其实很少。但我更担心自己患症,所以决定增加这方面的保障。”

59岁的郑进财(保险从业员)则有不同观点。他2021年转投终身护保,虽然保费更高,但附加政府津贴和奖励金,还能通过保健储蓄(Medisave)全额支付,需要自行承担的保费其实不高。

“终身护保把通货膨胀因素考虑在内,保费和赔付额当然会逐年增加,重点是可以终身赔付。有时发生意外或突然生病,几个月内会突然失去自理能力,一旦无法独立进行三项日常活动,即可获得赔付,康复后还能继续受保,这是很好的保障。”

郑进财说,父亲患糖尿病,母亲有帕金森症,家族病史使他更关注自己的健康,不希望自己将来给孩子带来负担。

“乐龄健保每月400元赔付额,都不足以抵消请帮佣的费用;相对来说,终身护保的赔付额更能应付开销。”

保险顾问:终身护保赔付更高赔付期更长

保险顾问公司Havend总裁张智明说,许多人还选择留在乐龄健保,没转投终身护保,主要原因不是很了解这些计划的用意和区别,尤其看到保费更高就却步。

张智明说,两者比较,终身护保的保障更足。先是月度赔付额比乐龄健保高出至少50%,并且逐年增加,可缓解通胀冲击。而且赔付期限是终身的,对长期残疾者提供更好的保障。

不过,张智明也注意到,终身护保的赔付额只够抵消非常基本的护理费用。根据2024年Singlife的长期护理研究,本地年长者每月平均护理费用近3000元,目前终身护保的赔付额每月只有662元。

根据卫生部资料,65岁以上人口中,有半数在某个生命阶段需要长期护理。有重度残障的人当中,半数需持续护理至少四年到五年,约三分之一则需持续护理至少10年。