")

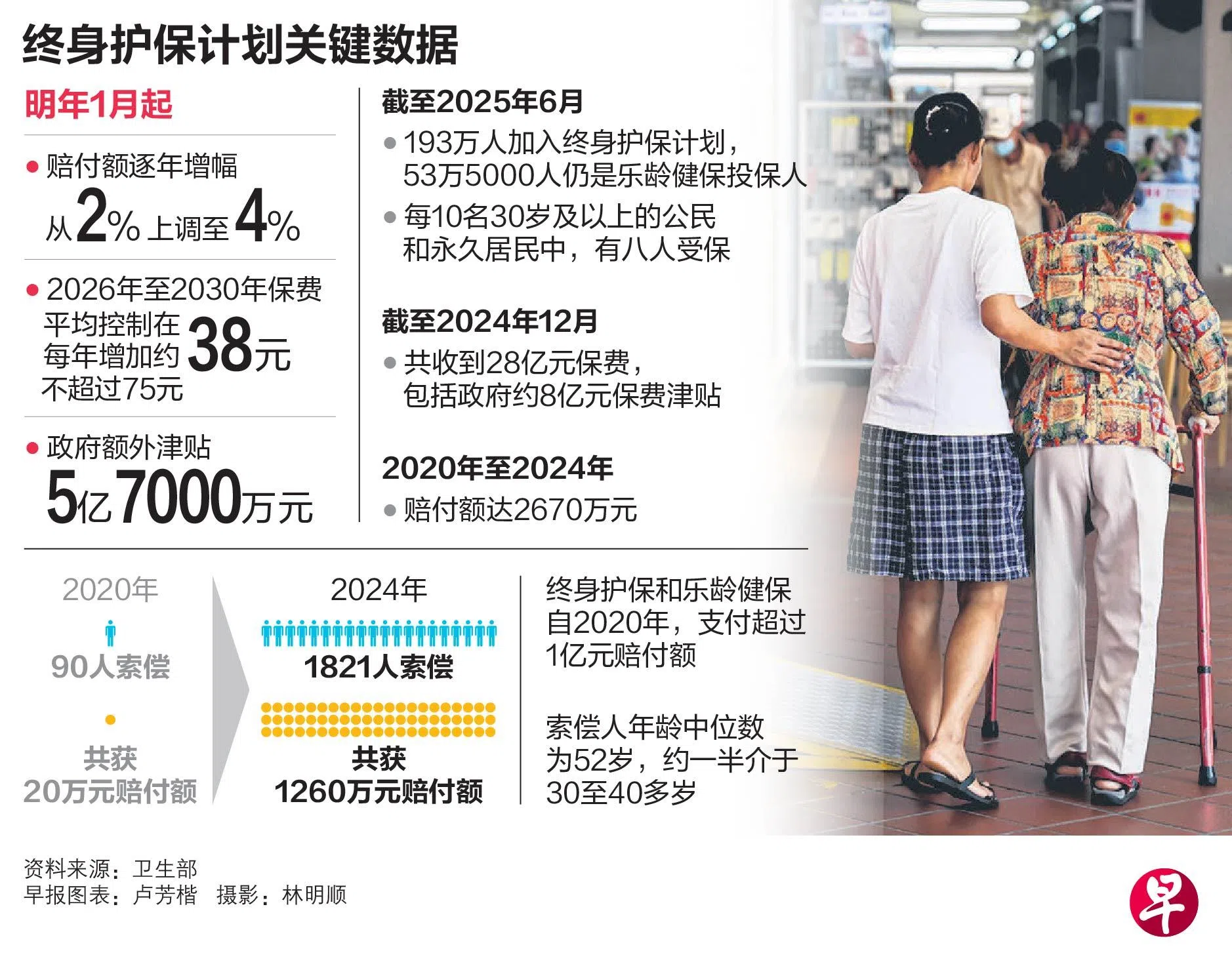

明年起,全国重度残障保险“终身护保计划”(CareShield Life)的赔付额增幅将从原来的每年2%增至4%,以应对不断上涨的长期护理费用。为了维持更高的赔付额增长率,保费也须增加。

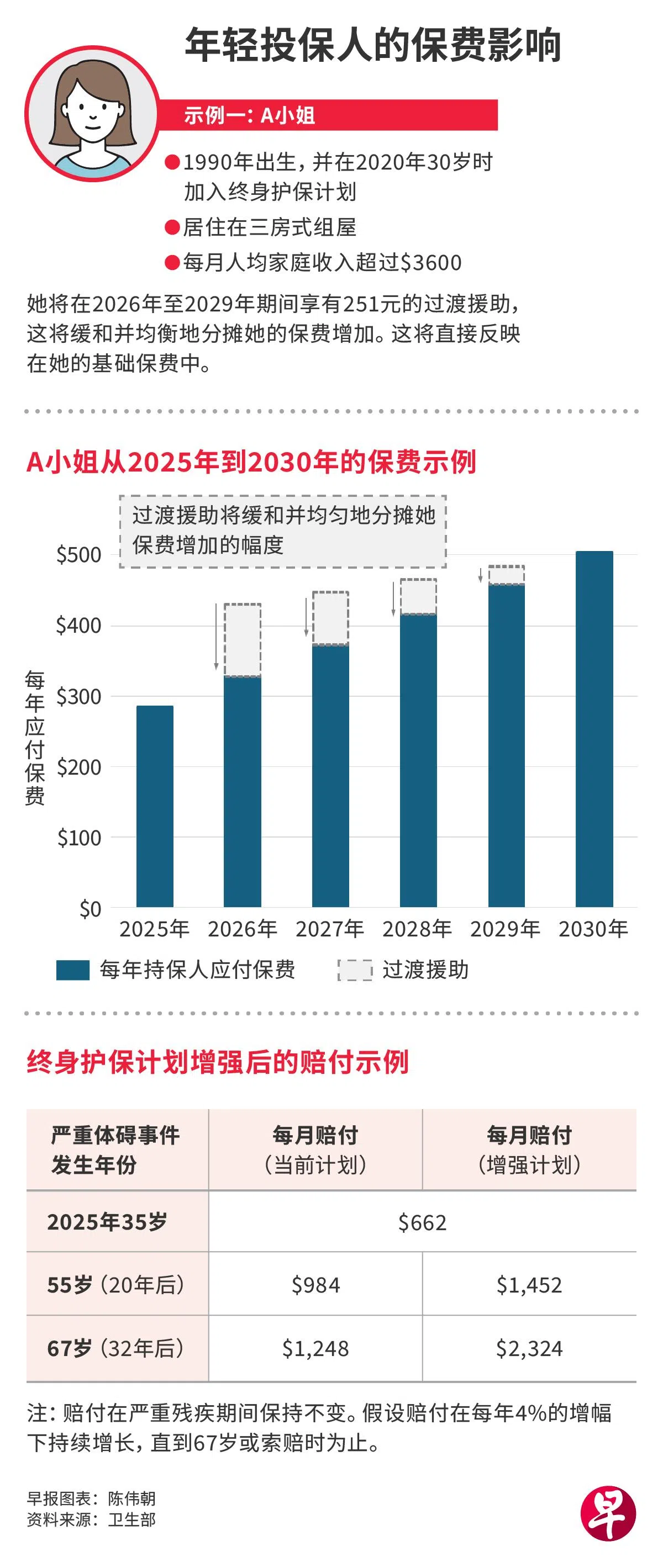

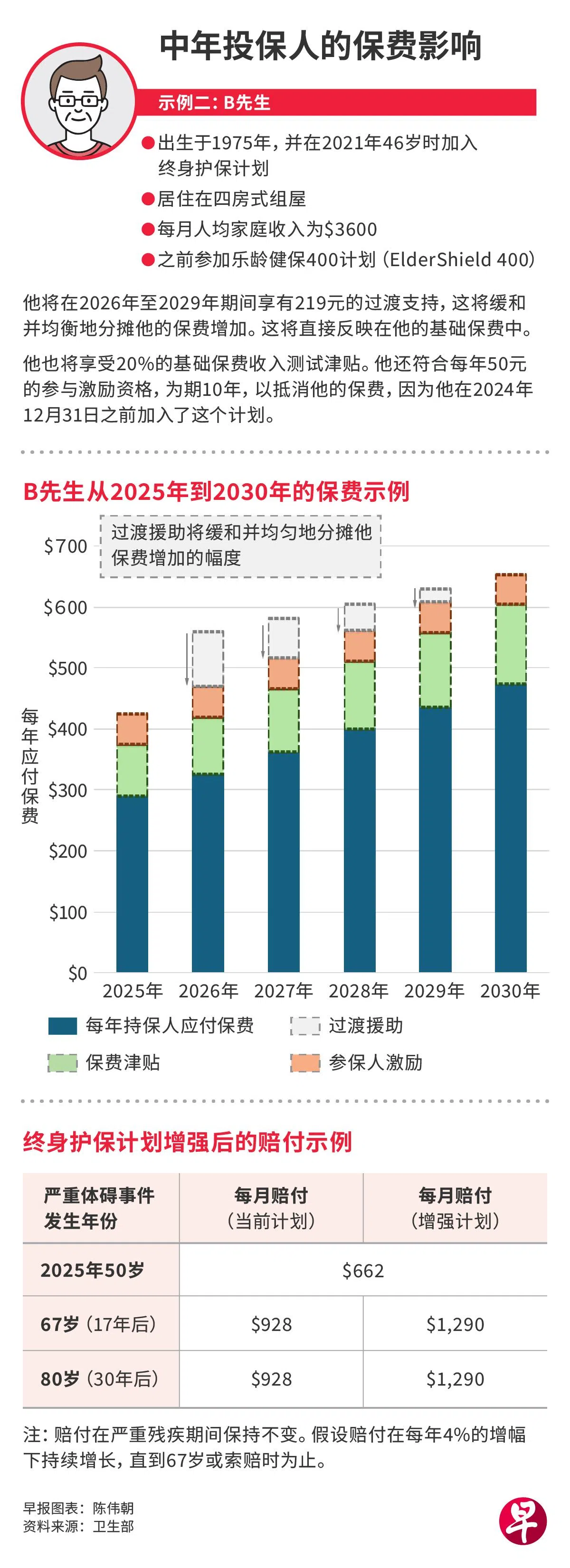

如果没有政府的过渡援助缓冲,终身护保在2026年的年度保费将平均增加126元,并在往后四年逐年增加4%。不过,政府将在未来五年提供超过5亿7000万元的额外津贴,使2026年至2030年的逐年保费增幅,平均控制在38元,最高不超过75元,以缓冲保费上涨幅度,减轻投保人的负担。中低收入的新加坡人也可获更多保费津贴,保费涨幅预计更低。

终身护保是政府在2020年10月1日推出的全国重度残障保险计划,用以取代乐龄健保(ElderShield)计划,旨在帮助严重残障的新加坡人老来有基本的财务保障。

终身护保受益对象是无法完成至少三项日常活动的重度残障者。六项日常活动是进食、冲凉、更衣、如厕、步行或行动,以及在睡床和椅子之间移动。

这是终身护保推出五年后的首次检讨,终身护保理事会星期三(8月27日)公布检讨报告,并提出四项建议,以加强计划。

卫生部说,政府已接受理事会的建议,这一系列调整将从明年1月起落实。

理事会主席王开源说,委员会咨询近300名看护者、医疗保健专业人员、工会领袖和社区伙伴,从中总结出三项关键考量。

这包括:赔付额能跟上不断上升的长期护理需求和费用、继续确保国人能负担保费,以及改善和简化索赔程序。

卫生部也指出,每年的全国长期护理运营支出在过去五年几乎翻了一番,从17亿元增至目前的约30亿元。

随着人口老龄化,需要长期护理的年长者越来越多。同时,由于护理需求不断演变,以及受人力和技术成本上涨驱动的通货膨胀,成本持续增加。一些因素是结构性趋势,未来很可能持续存在。

为确保终身护保能够继续为民众分担长期护理费用,理事会的第一项建议,是将赔付额增长率从每年2%上调至4%。

这意味着,若明年开始索偿,每月赔付额从原定的676元增至689元。到2030年,每月赔付额是806元,比原本2%增幅的731元多。

终身护保的每月赔付额会随生活水准提高而逐年增加,直至受保人满67岁或提出索偿,赔付额就固定下来。

不过,为了维持更高的赔付额增长率,保费须跟着调高,而政府将提供额外津贴作为缓冲。

这包括4亿4000万元过渡保费援助,使2026年至2030年的的逐年保费增幅平均控制在38元,最高不超过75元。

另外1亿3000万元是根据支付能力调查,为中低收入者提供保费津贴。符合条件者将获得高达30%的保费津贴来抵消保费上涨。

卫生部兼人力部高级政务部长许宝琨医生在脸书发文指出:“提供过渡援助将帮助人们应对保费上涨。”终身护保保费可由保健储蓄支付。

1979年或更早出生 明年只让当下没残障者加入

政府也会按计划调整针对年长者的承保标准,保费会相应减少。目前,对1979年及之前出生的年长者来说,终身护保仍是可选项目。

1979年或更早出生的公民与永久居民、没有严重残障者,可从2021年起自愿加入终身护保。理事会建议,从明年1月起只让当下没有残障者加入。

这将减少在出现某种残疾后才决定投保的情况,并缓和所有年长投保人的保费上涨幅度,使计划保持公平和可持续。

1980年至1990年出生的新加坡公民和永久居民已在2020年自动加入终身护保,之后所有公民和永久居民一旦年满30岁也会自动加入。

另两项建议包括维持现有的索赔标准,以及改进残障评估和索赔流程。