")

从2026年4月1日起,新购买的综合健保计划附加险,不再覆盖最低自付额,保户须承担一部分费用。不过,每年保费预计会调低,平均便宜三成,年龄较大的保户可省更多。

卫生部星期三(11月26日)针对综合健保计划(Integrated Shield Plan,简称IP)附加险(rider),推出一系列新规,以遏制不断上涨的私人医疗和保险费用。

根据新规,IP保户买的新附加险,不再覆盖最低自付额(minimum IP deductible);扣除自付额后,由保户支付的5%共同承担额(co-payment)顶限,每年从3000元提高至6000元。

配合新条例,保险业者预计将推出更实惠的附加险,保费平均比目前提供最高保障的附加险便宜约三成。以私人医院附加险为例,保户一年预计平均可省下约600元;政府医院附加险的保户则可省下约200元。年纪越大的保户将省更多。

新附加险规定分阶段实施

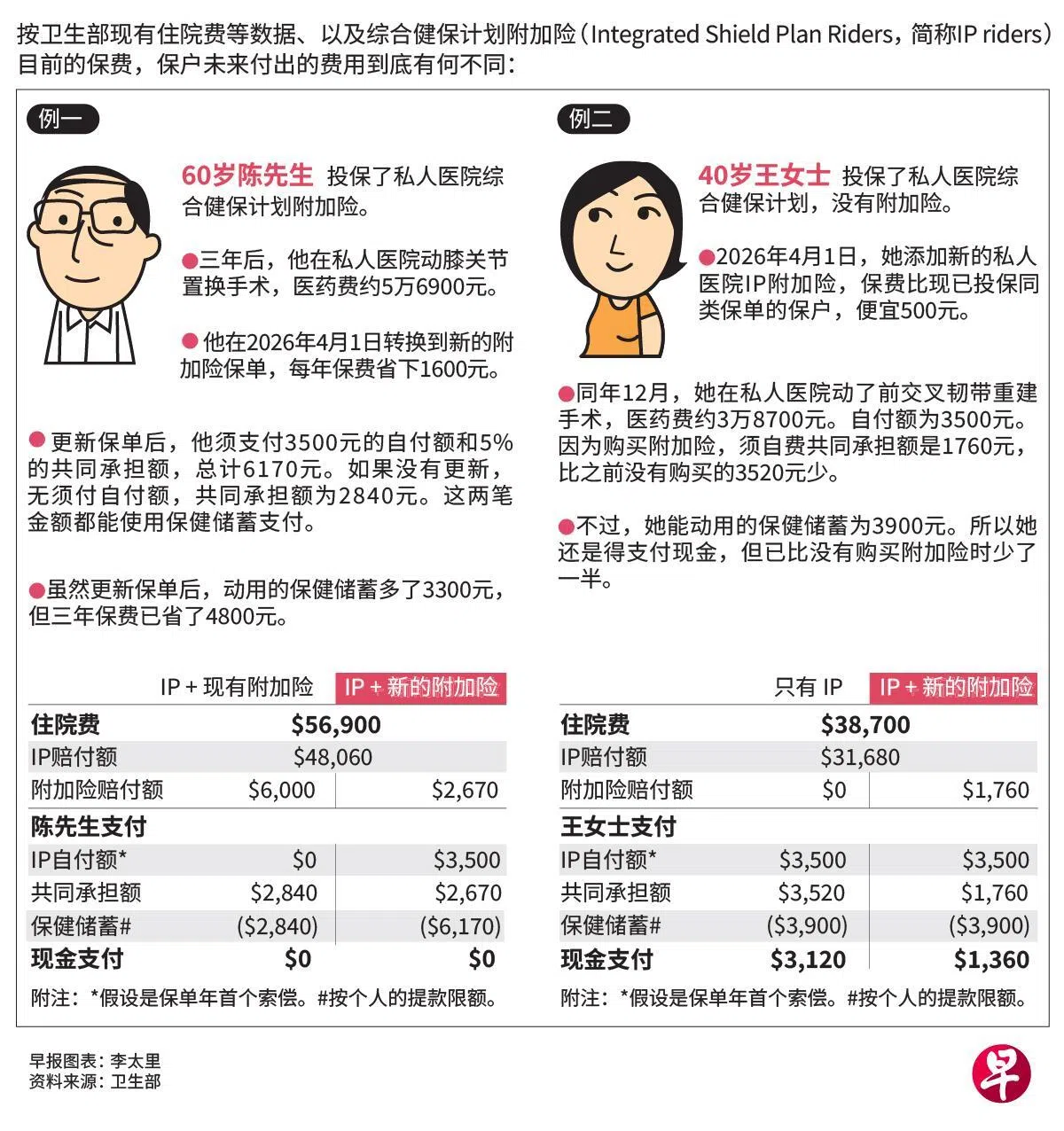

新规定分阶段落实,保险公司须从2026年4月1日起推出新附加险。从今年11月27日到明年3月31日,购买附加险的保户将从2028年4月1日起续保时,自动转为新制。

现有保户可继续受保,但各保险公司可自行决定是否调整和如何调整保单条款。若保户愿意,也可自愿转到新制,以享有更低保费。

IP是全民医疗保险“终身健保”(MediShield Life)的提升版,保户可用保健储蓄支付IP的保费。附加险则是用来支付IP不涵盖的部分,保费须以现金支付。

约71%的本地居民(约300万人)拥有IP,其中67%(约200万人)也购买附加险。每三名附加险保户中,就有两人选择赔付最多的“最高保障型”附加险。

卫生部指出,这类接近医药费全额报销的附加险,固然能让保户感到安心,但保费高昂,长期会推高医疗费用。共同承担额很低时,医疗服务提供者更可能“多做一点”,病患也更轻易过度使用医疗服务。

卫生部数据显示,有附加险的私人医院IP保户索赔更频繁,索赔率是没有附加险保户的1.4倍;每次索赔金额也平均高出约4000元(约40%)。

为了更好地控制私人医疗领域不断攀升的费用,当局决定调整附加险的规则,确保医疗保险在长期内更可负担、更可持续。

这是卫生部第二次对附加险进行重大调整。2018年,政府首次规定所有新附加险须让保户承担至少5%共同承担额,每年顶限为3000元,不能再做到“住院费用全免”。

5%共同承担额上限调高至6000元

此次调整把保户须承担的5%共同承担额年度上限提高到6000元,以反映医药费持续上涨的趋势。最低5%共同承担的比率不变。也就是说,遇到大账单时,保户须自付的部分将增加。

保险公司须替保户承担超出这6000元的共同承担额。保险公司可以设定更高比率,但不得低于5%。

另一项重要变化是,新附加险不能再覆盖IP的最低自付额;共同承担额的年度上限也不能包含自付额。也就是说,保户一定要全额支付最低自付额。

以今年11月的数据来看,各级病房的最低自付额,介于1500元至3500元。

虽然保户未来须承担更高费用,但自付额和共同承担额都能用保健储蓄支付。此外,新附加险保费平均可降三成。

预计每10名索赔的保户中,有六人可用保健储蓄完全支付自付额和共同承担额;剩下的四人中,有三人须要付不超过1000元现金,只有一人可能支付更多现金(通常是在私人医院求医)。

新加坡寿险协会发声明支持卫生部的做法,并指出这些调整有助于管理不断上涨的索赔成本,确保本地医疗保险制度在未来更稳健、更能持续。