")

中央公积金局的新投资产品要取得成功,关键或在于费用是否够低廉,以及能否吸引投资者长期投资。受访的公积金会员指出,是否加入这项投资计划有很多因素要考虑,由于目前没有详情,只能先观望。

总理兼财政部长黄循财星期四(2月12日)发表2026财政年预算案声明时透露,公积金局将同业界合作,推出简化、低成本且多元的新投资产品,让愿意承担较高风险以换取更高潜在回报,但缺乏专业知识或不积极管理投资的会员,进行长期投资。

在财务规划公司Providend创办人兼总裁陈显耀看来,加入计划的费用是否够低,以及投资者是否愿意长期投资,是这项计划成败的关键。与此同时,费用将影响投资者意愿。

陈显耀认为,每年的费用须保持在所管理资产额的约0.5%,投资计划才具吸引力。公积金投资计划(CPF Investment Scheme)的全包费顶限,目前为所管理资产额的0.4%。

陈显耀说:“是否会低于0.4%,这有待当局宣布更多详情。老实说,要新投资计划的费用比0.4%低未必实际,因为业者仍须要投入资源管理投资,例如调整资产配置。”

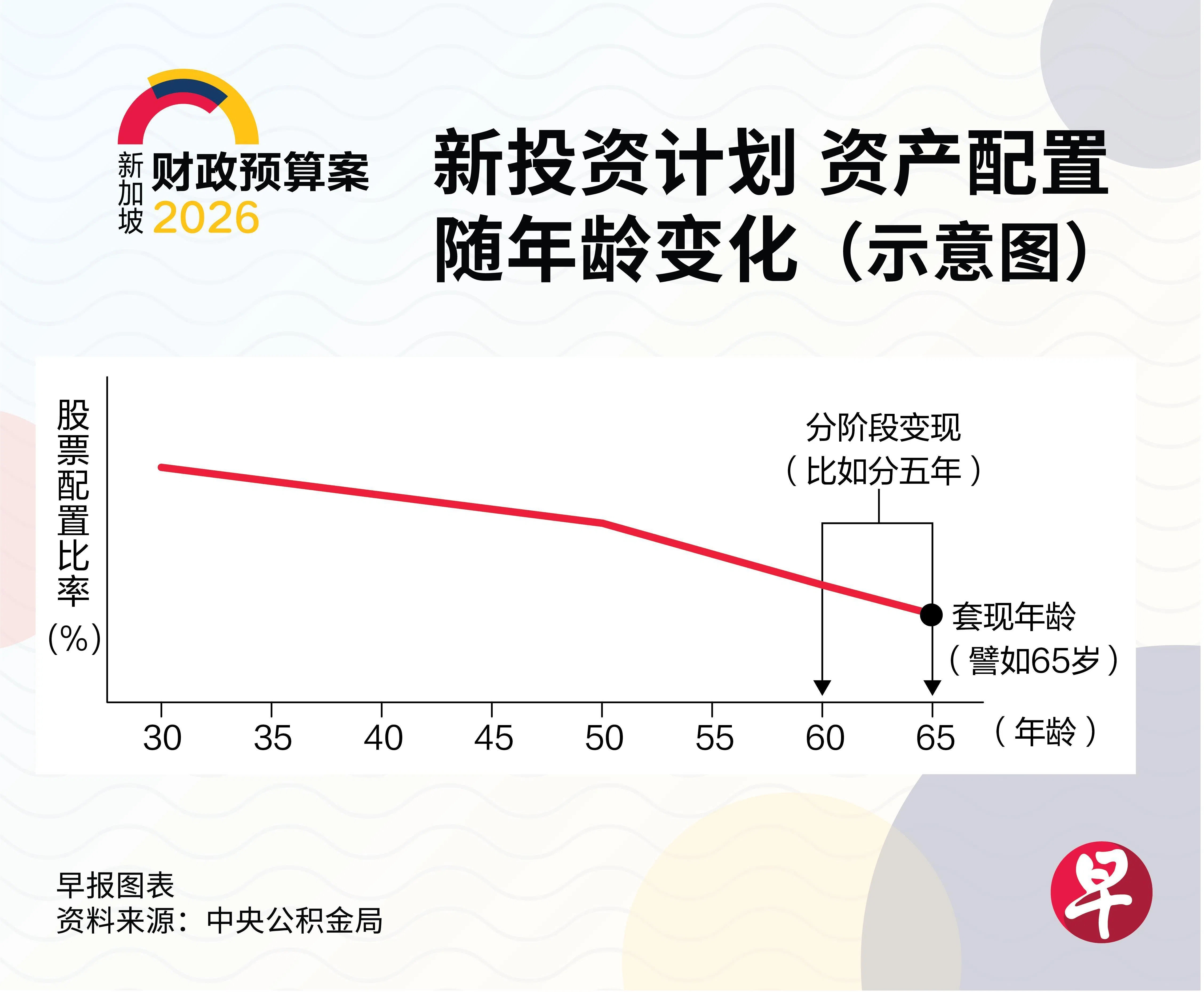

根据初步构思,预计于2028年推出的新投资产品,会按照公积金会员退休日期远近调整资产配置,临近退休时会转而集中在更安全的投资组合。

陈显耀建议当局大力推广投资理财教育,让投资者了解长期投资对抗市场波动的作用。这将有助于鼓励加入新投资计划的公积金会员长期投资,而不是一烧到手就立刻撤出,否则可能血本无归。

财富顾问及投资平台智安投(Endowus)联合创办人兼董事长李真接受《联合早报》访问时指出,历史数据显示,投资时间越长,收益就越接近市场平均水平,因此投资期若比10至15年长,投资者很可能获得7%至9%的收益。

智安投提供的过去10年年化收益率(annualised returns)数据显示,若投资组合里全为股票,年化收益率为10.81%;若投资组合中60%为股票、40%债券,年化收益率为7.44%;若投资组合里40%为股票、60%债券,年化收益率则为5.54%。

收益至少7%才够吸引力

陈显耀指出,新投资产品的收益若能有7%,应该就足够吸引人,而这个水平也是较为合理的。公积金特别户头的最低年利率目前为4%,若新投资产品的收益只有5%或5.5%,投资者就没必要冒投资失利的风险,来赚取多一点点的收益。

要确保投资者保持长期投资,一个做法是设定锁定期(lock-in period),但这个做法未必受欢迎。锁定期对特别户头存款影响不大,但会影响普通户头存款。

李真解释,普通户头存款原本可用于购买住房或用于其他方面,锁住这些存款或不实际,反而可能招来投资者的反感。

公众:将研究细节再做决定

政府推出新投资计划,协助国人为退休生活做准备,受访公众普遍认为是好事,并说日后会仔细研究计划详情,考虑是否重新规划财务与投资方案。

梁世杰(44岁,硕士生)一直有投资股票,投资考量之一是投资项目须有弹性,不会长期被锁住,能随时撤出。

他直言,新投资计划目前并不是特别吸引他。除非收益比公积金特别户头的最低年利率明显高许多,否则他不太可能转换投资策略。

蔡瑞恒(31岁,网络安全工程师)和未婚妻已经申购组屋,日后需要动用公积金存款缴付房屋贷款。他受访时说:“如果新投资计划只允许会员使用普通户头存款投资,像我这种背负房屋贷款的年轻人,就不大可能加入计划。”

不过,对于38岁的行政人员周燕薇而言,新投资计划是“天大的好消息”,能推动她进行投资。“我一直想通过投资来增加收入,为退休铺路,但我缺乏这方面的知识,也没时间和精力留意投资市场的走向。这种能‘躺赢’的投资方式非常适合我。”